تسلیحاتیسازی لجستیک انرژی به اروپا توسط روسیه: تعلیق ترانزیت نفت قزاقستان به آلمان

تاریخ : 1405/02/19

گزیده جستار: توقف نفت قزاقستان از مسیر دروژبا نشان میدهد رقابت انرژی وارد مرحلهای تازه شده است: عصر جنگ بر سر گلوگاهها. اگر تغییر موازنه ادراکشده در خاورمیانه، تمرکز آمریکا را تقسیم کرده باشد، روسیه کوشیده است این فرصت را به اهرم فشار در اروپا تبدیل کند.

اين نوشتار در تاريخ نوزدهم اردیبهشتماه ۱۴۰۵ در روزنامۀ ایران منتشر شد.

تسلیحاتیسازی لجستیک انرژی به اروپا توسط روسیه:

تعلیق ترانزیت نفت قزاقستان به آلمان

توقف نفت قزاقستان از مسیر دروژبا نشان میدهد رقابت انرژی وارد مرحلهای تازه شده است: عصر جنگ بر سر گلوگاهها. اگر تغییر موازنه ادراکشده در خاورمیانه، تمرکز آمریکا را تقسیم کرده باشد، روسیه کوشیده است این فرصت را به اهرم فشار در اروپا تبدیل کند. برای آلمان، درس روشن است: امنیت انرژی فقط به تنوع منبع وابسته نیست، بلکه به استقلال مسیر و مالکیت زیرساخت نیز گرهخورده است. برای قزاقستان، استقلال تولید بدون استقلال ترانزیت ناقص است؛ و برای روسیه، «دروژبا» دیگر نماد دوستی نیست؛ بلکه ابزاری در بازی بزرگ ژئواکونومیک است که از تهران تا برلین امتدادیافته است.

اعلام رسمی کرملین مبنی بر تعلیق ترانزیت نفت قزاقستان به آلمان از مسیر خط لوله دروژبای شمالی (Northern Druzhba)، مرحله تازهای از «تسلیحاتیسازی لجستیک انرژی» در اروپا را رقمزده است. دیمیتری پسکوف؛ سخنگوی کرملین، با تأکید بر اینکه تصمیم «جنبههای فنی» دارد، گفت مسکو منافع آستانه را با جایگزینی مسیرهای دیگر تضمین خواهد کرد. ساعاتی پیشتر، الکساندر نواک؛ معاون نخستوزیر روسیه، اعلام کرده بود از اول مه ۲۰۲۶ (11 اردیبهشت 1405) انتقال نفت قزاقستان به آلمان از دروژبا متوقف و به مسیرهای دیگر هدایت میشود؛ تغییری که بهگفته او با توافق قزاقستان و بهدلیل «امکانات فنی» صورت میگیرد. این موضعگیریها که بازتاب گستردهای در رسانهها داشته، در عمل پیام روشنی برای برلین و بروکسل دارد: مسیر، بهاندازه منبع، قدرت میآفریند.

اروپا پس از ۲۰۲۲ نشان داد که میتواند واردات گاز روسیه را با سرعتی چشمگیر جایگزین کند. این تجربه، کارایی ابزار «قطع فروش» را برای مسکو کاهش داد. در پاسخ، کرملین راهبرد خود را تغییر داد: تمرکز بر کنترل مسیرهای انتقال و پالایشگاههای خاص. این همان گذار از «قدرت مبتنی بر عرضه» به «قدرت مبتنی بر گلوگاه» است. در چنین الگویی، حتی اگر اروپا ازنظر حجمی به منابع جایگزین دست یابد، آسیبپذیری در سطح شبکههای انتقال و پالایش باقی میماند. گزارشهای نیز بر شکنندگی برخی زیرساختهای پالایشی و ترانزیتی اروپا در دوره گذار تأکید کردهاند. در این چارچوب، تصمیم درباره دروژبا فقط یک اقدام اقتصادی نیست؛ بلکه نمایش توانایی روسیه برای تبدیل زیرساختهای شوروی سابق به ابزار ژئواکونومیک فشار است.

تعلیق ترانزیت نفت قزاقستان به آلمان

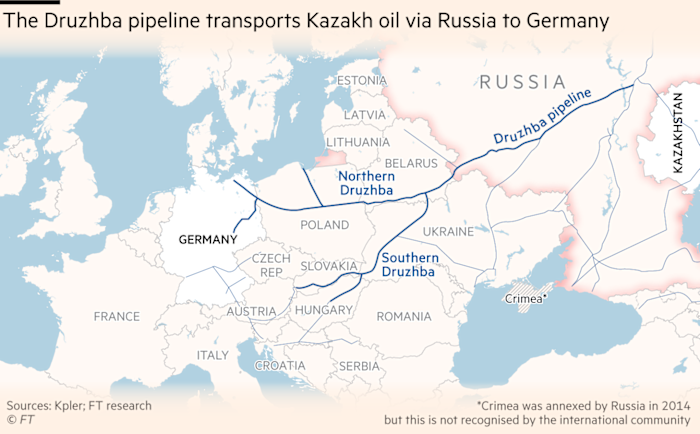

ترانزیت نفت قزاقستان به آلمان بر اساس موافقتنامه بیندولتی ۷ ژوئن ۲۰۰۲ (17 خرداد 1381) میان آستانه و مسکو انجام میشود. نفت از مسیر آتیراو–سامارا وارد شبکه روسیه شده، سپس از بلاروس و سیستم گومل ترانسنفت دروژبا به نقطه تحویل آدامووا زاستاوا میرسد تا خوراک پالایشگاه شوِدت (PCK Schwedt) در آلمان تأمین شود. در سال ۲۰۲۵ حدود 1/ 2 میلیون تن نفت قزاقستان از این مسیر به آلمان تحویل شد؛ رقمی که نسبت به ۲۰۲۴ رشد قابلتوجهی داشت. نکته کنایهآمیز ماجرا اینجاست که نام این خط لوله در زبان روسی به معنای «دوستی» است؛ شریان حیاتی عظیمی که با طول بیش از 4 هزار کیلومتر، از مناطق شرقی روسیه آغاز شده و با عبور از کشورهای اوکراین، بلاروس، لهستان، مجارستان، اسلواکی و جمهوری چک، درنهایت به خاک آلمان میرسد. با این اوصاف، وابستگی لجستیکی به زیرساختهای روسیه، از ابتدا ریسک ژئوپلیتیک را در دل راهبرد تنوعبخشی اروپا جاسازی کرده بود. پسکوف تصریح کرده که روسیه همچنان نفت عرضه میکند و «تقاضا برای نفت این کشور در حال افزایش است»؛ گزارهای که در شرایط انسداد هرمز و تنگنای عرضه جهانی، رنگوبوی ژئواکونومیک میگیرد.

پالایشگاه شوِدت با ظرفیت حدود ۱۲ میلیون تن در سال، گره حیاتی سوخترسانی به برلین و براندنبورگ است و سوخت ۹۰ درصد خودروهای ایندو شهر را تأمین میکند. برآوردها نشان میدهد توقف کامل ترانزیت قزاقستان میتواند حدود ۱۷ درصد ظرفیت این پالایشگاه را از مدار خارج کند. از فوریه ۲۰۲۳ و پس از توافق با ترانسنفت، نفت قزاقستان بخشی از جایگزینی نفت روسیه برای شوِدت را برعهده گرفت؛ اما اکنون همان مسیر جایگزین، به اهرم فشار بدل شده است. همزمان، حملات پهپادی اوکراین به برخی تأسیسات انرژی روسیه و وقفههای مقطعی در شبکه، بر شکنندگی این زنجیره افزوده است. وزیر انرژی قزاقستان نیز احتمال داده اختلالات فنی با این حملات مرتبط باشد. حتی اگر «فنی» باشد، اثر آن سیاسی است: امنیت انرژی آلمان به تصمیمات و تحولات بیرون از کنترل مستقیم برلین گرهخورده است.

در پسزمینۀ این تحولات، میدان کاراچاغاناک قزاقستان توسط ترکیبی از شرکتهای نفتی غربی، قزاقستانی و روسی انی (25/ 29 درصد)، شل (25/ 29 درصد)، شورون (۱۸ درصد)، لوک اویل (5/ 13 درصد) و شرکت دولتی قزاقستان کازمونایگس (۱۰ درصد) اداره میشود. اخیراً، این شرکا وارد یک داوری حقوقی دشوار با آستانه شدند و در پروندهای که توسط دولت قزاقستان مطرح شده بود، شکست خوردند و در نتیجه، مسئول پرداخت جریمهای تا سقف ۴ میلیارد دلار غرامت شدند. این منازعات حقوقی، ریسک حاکمیتی را به ریسک ژئوپلیتیک افزوده و بر تردید سرمایهگذاران غربی سایه انداخته است. در چارچوب حقوق بینالملل سرمایهگذاری، هرگونه تغییر مسیر اجباری صادرات میتواند موضوع دعاوی جدیدی قرار گیرد.

مسکو میگوید منافع آستانه از طریق مسیرهای دیگر تضمین میشود؛ محتملترین گزینه، هدایت نفت به شبکه کنسرسیوم خط لوله کاسپین (CPC) و صادرات از پایانه نووروسیسک در دریای سیاه است. تاثیر مستقیم این رویداد برای اقتصاد قزاقستان بسیار ناچیز و کماهمیتتر ارزیابی میشود. حدود 80 درصد از کل صادرات نفت خام قزاقستان از طریق شبکه خطوط لوله کنسرسیوم خط لوله کاسپین (CPC) پمپاژ میشود؛ شبکهای عظیم که میدان نفتی «تنگیز» در سواحل شمال شرقی دریای خزر را به بندر «نووروسیسک» روسیه در حاشیه دریای سیاه متصل میکند. بااینوجود، این مسیر حیاتی نیز از گزند حملات اوکراین در امان نمانده است. اوایل سال 2026، سفیر اوکراین در آمریکا فاش کرد که کییف یک نامه اعتراضآمیز و هشدار دیپلماتیک رسمی از سوی واشنگتن دریافت کرده که مستقیماً به حملات نیروهای اوکراینی علیه پایانههای نفتی کنسرسیوم کاسپین در بندر نووروسیسک مربوط میشد. افزون بر آن، تمرکز ۸۰ درصد صادرات نفت قزاقستان بر CPC، خود به معنای تمرکز ریسک است. در منطق ژئواکونومی، تنوعبخشیِ مشتری بدون تنوعبخشیِ مسیر، «تابآوری» نمیآورد. بااینهمه، برای آستانه ضربه مستقیم محدودتر است. قزاقستان نشان داده میتواند محمولهها را به بازارهای دیگر هدایت کند. در بحبوحۀ بحران خاورمیانه و محدودیتهای عملی در تنگه هرمز، تقاضای آسیایی برای نفت غیرخاورمیانهای افزایش یافته و قراردادهای جدیدی با شرق آسیا منعقدشده است. این یعنی اهرم فشار برلین بیش از آستانه است. وزیر انرژی قزاقستان حتی با اطمینان اعلام کرده که قزاقستان از ظرفیت و توانمندی لازم برای توزیع مجدد حجم نفت اختصاصیافته به آلمان از طریق سایر مسیرهای صادراتی برخوردار است.

امنیت انرژی از تنوع منبع به حاکمیت مسیر و زیرساخت

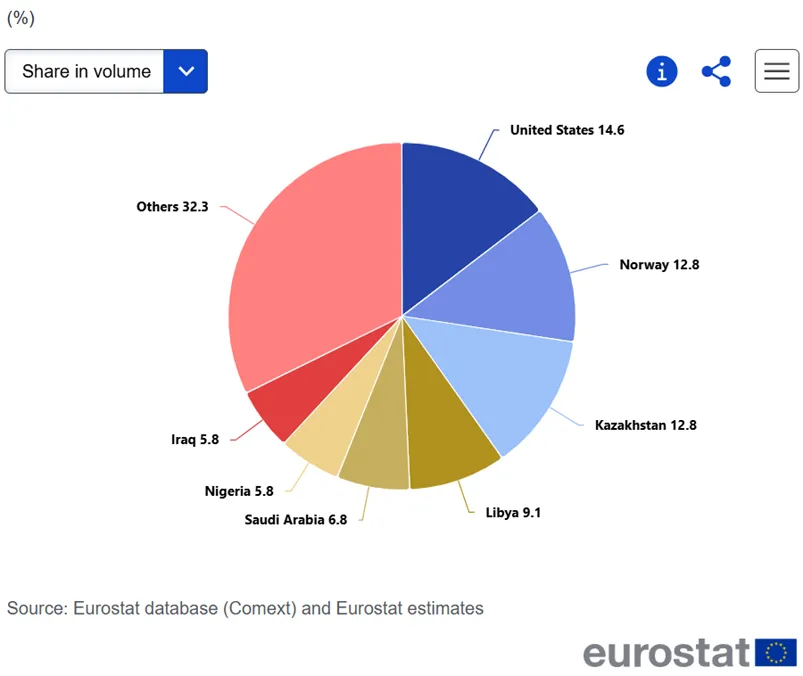

اتحادیه اروپا پس از ۲۰۲۲ کوشید با تحریم نفت روسیه و تنوعبخشی تأمینکنندگان، ریسک را کاهش دهد. دادههای Eurostat نشان میدهد قزاقستان در ۲۰۲۵ به یکی از سه صادرکننده بزرگ نفت به اتحادیه بدل شد. جایگاهی که پس از ایالاتمتحده و نروژ قرار میگیرد. افزایش سهم آستانه در سبد انرژی اروپا، بخشی از راهبرد تنوعبخشی پس از تحریمها علیه مسکو بود.

در سطح قیمتی، جهش بهای فرآوردهها فشار اجتماعی را تشدید کرده و دولتهای اروپایی را به بستههای حمایتی و کاهش مالیات سوخت سوق داده است. هشدارهای آژانس بینالمللی انرژی درباره شکنندگی ذخایر فرآوردهها نیز بر نگرانیها افزوده است. در چنین فضایی، هر اختلال در خوراک شوِدت، اثر نمادین و عملی دارد.

در سطح بروکسل، اورزولا فون در لاین از طرح AccelerateEU برای هماهنگی بیشتر سیاستهای انرژی و احتمال آزادسازی ذخایر استراتژیک سخن گفته است. اتحادیه اروپا اما در ۲۰۲۵ حدود ۳۴۰ میلیارد یورو برای واردات سوختهای فسیلی هزینه کرده؛ رقمی که با جهشهای قیمتی اخیر افزایش خواهد یافت. همزمان، بازگشت اسلواکی و مجارستان به دریافت نفت روسیه از شاخه جنوبی دروژبا؛ پس از وقفههای ناشی از حملات به زیرساختها، نشان میدهد که انسجام سیاست تحریمی اروپا شکننده و زیر فشار بازار در حال بازچینش است. عقبنشینی از اجرای کامل ممنوعیت خدمات دریایی برای نفت روسیه نیز عملاً کارایی سقف قیمتی را کاهش داده است. بدینترتیب، «مونتاژ» سیاستی اتحادیه بهویژه آلمان؛ که بر ترکیبی از تحریم، تنوعبخشی و گذار سبز استوار بود، زیر فشار واقعیتهای بازار در حال بازچینش است.

توقف ترانزیت نفت قزاقستان از دروژبا نشان میدهد رقابت انرژی در اروپا وارد فاز تازهای شده است: عصر «کنترل گلوگاهها». برای آلمان، درس روشن است. امنیت انرژی تنها با تنوع منبع حاصل نمیشود؛ بلکه به تنوع مسیر و مالکیت زیرساخت نیز وابسته است. برای قزاقستان، استقلال صادرات بدون استقلال ترانزیت ناقص است؛ و برای اروپا، سرمایهگذاری در اتصالهای فرامرزی و ظرفیتهای بندری، نه یک پروژه اقتصادی که یک ضرورت ژئواکونومیک است.

تسلیحاتیسازی لجستیک انرژی به اروپا توسط روسیه

آنچه امروز در برابر برلین و بروکسل قرار دارد، صرفاً یک بحران عرضه نیست؛ بلکه فروپاشی یک «مونتاژ امنیتی» است که برفرض پایداری زیرساختهای تحت نفوذ رقیب بناشده بود. مسکو با بهرهگیری از اهرم لجستیک و در سایه بحران هرمز، نشان داده که ژئواکونومی قرن بیستویکم بیش از آنکه بر میدانها تکیه کند، بر مسیرها استوار است. اگر اروپا نتواند از این باتلاق راهبردی خارج شود، انرژی بار دیگر به میدان اصلی رقابت قدرتها بدل خواهد شد؛ میدانی که در آن، سیاست، حقوق و اقتصاد بههم گره میخورند و امنیت ملی را در تراز شبکههای انتقال تعریف میکنند.

تعلیق ترانزیت نفت قزاقستان به آلمان از دروژبا، صرفاً یک جابهجایی لجستیکی نیست؛ بازتعریف موازنه قدرت در شبکههای انتقال است. آلمان منبع را تغییر داد؛ اما مسیر را نه؛ و اکنون هزینه این عدمتقارن را میپردازد. روسیه با تأکید بر «تضمین منافع قزاقستان» میکوشد نشان دهد که کنترل گرههای شبکه همچنان در دست اوست. قزاقستان نیز با تنوعبخشی مشتریان، ضربه را مدیریت میکند. بازنده کوتاهمدت، برلین است که ۱۷ درصد ظرفیت یک پالایشگاه کلیدیاش در معرض ریسک قرارگرفته است.

برای خروج از این باتلاق ژئواکونومیک، اروپا ناگزیر است مفهوم امنیت انرژی را از «تنوع منبع» به «حاکمیت مسیر و زیرساخت» ارتقا دهد: سرمایهگذاری در پایانههای دریایی جایگزین، اتصالهای معکوس (Reverse Flow) در شبکههای خط لوله، ذخایر راهبردی کارآمد و تسریع گذار به انرژیهای تجدیدپذیر و بومی. تا آن زمان، هر گلوگاه؛ از دروژبا تا هرمز، میتواند به اهرم سیاست تبدیل شود؛ و هر «تصمیم فنی»، معنایی عمیقاً ژئوپلیتیک بیابد.

اگر ایران در مواجهه اخیر توانسته باشد هزینههای آمریکا را افزایش دهد یا تصویر بازدارندگی خود را تقویت کند، روسیه احتمالاً آن را بهمثابه «فرصت ساختاری» میخواند: فرصتی برای بازی با زمان، قیمت و تمرکز رقیب. ژئواکونومی اما بازیِ ظریفی است؛ همانقدر که تغییر ادراک میتواند پنجرهای بگشاید، میتواند به شتاب گرفتن تنوعبخشی اروپا و انسجام بیشتر غرب نیز بینجامد. درنهایت، میزان بهرهبرداری مسکو از این وضعیت، نهفقط به تحولات میدانهای منطقهای، بلکه به دوام انسجام سیاسی در واشنگتن و پایتختهای اروپایی بستگی دارد.