تأمین مالی زنجیره تأمین با فاکتورینگ معکوس: نوآوری مالی روی کاغذ؛ بنگاهها همچنان پشت در بانکها

تاریخ : 1404/06/18

گزیده جستار: تجربههای جهانی ازجمله در مکزیک و ترکیه نشان میدهد که ابزارهایی مانند فاکتورینگ و فاکتورینگ معکوس تنها زمانی موفق میشوند که شرکتهای بزرگ پیشران بهعنوان محور اصلی زنجیره، نقش فعال ایفا کنند. در ایران نیز ورود صنایعی چون خودروسازی، لوازمخانگی و صنایع غذایی میتواند هم مسیر را برای پذیرش عمومی هموار کند و هم به تأمینکنندگان خرد امکان دسترسی به منابع مالی ارزانتر را بدهد.

اين نوشتار در تاريخ هجدهم شهریورماه ۱۴۰۴ در هفتهنامۀ آفتاب حقوقی منتشر شد.

تأمین مالی زنجیره تأمین با فاکتورینگ معکوس:

نوآوری مالی روی کاغذ؛ بنگاهها همچنان پشت در بانکها

بهطورکلی روشهای نوین تأمین مالی زنجیره تأمین همانند فاکتورینگ یا فاکتورینگ معکوس، با هدف تسهیل دسترسی تولیدکنندگان و تأمینکنندگان فعال در چرخه تولید به منابع مالی است. پیشازاین مقامات بانک مرکزی اعلام کرده بودند که بستر لازم برای تخصیص ۴۸۵ هزار میلیارد تومان از طریق ابزارهای نوین تأمین مالی فراهم شده که ۲۲۰ هزار میلیارد تومان از این مبلغ برای اوراق گام و ۵۰ هزار میلیارد تومان برای فاکتورینگ در نظر گرفتهشده است. با وجود فراهم شدن نسبی زیرساختهای قانونی، موفقیت کامل روشهای نوین تأمین مالی در ایران نیازمند «سادهسازی فرآیندها»، «افزایش مقبولیت» و «مشارکت فعال شرکتهای بزرگ» است.

1) الگوی تأمین مالی زنجیره تأمین

تأمین مالی زنجیره تأمین (Supply Chain Finance) موسوم به SCF مجموعهای از روشهاست که با هدف بهینهسازی جریان نقدینگی و کاهش هزینههای مالی برای تمام حلقههای یک زنجیره تولید، از تأمینکننده تا خریدار نهایی، طراحیشده است. مهمترین مزیت این رویکرد، جلوگیری از اعتبارسنجیهای مکرر و پرهزینه است. در مدل جدید، اعتبار بنگاه پیشران و معتبر (خریدار اول یا کارفرما) به کل زنجیره منتقل میشود و تأمینکنندگان کوچکتر میتوانند صرفاً با ارائه فاکتور (برگ خرید) معتبر، به منابع مالی دسترسی یابند. این روش نهتنها چرخه بازگشت وجوه را کوتاه میکند، بلکه با بهبود رتبه مالی تأمینکنندگان، ریسک اعتباری را برای نهادهای مالی نیز کاهش میدهد.

بررسی تجربه سایر کشورها در استفاده از ابزار نوین تأمین مالی زنجیرهای و جزئیات این ابزار، نتیجه میدهد که موفقیت این ابزار در ایران نیز درگرو پذیرش این ابزارها توسط بازیگران اصلی اقتصاد و رفع موانع زیرساختی است. ۲۰ مردادماه 1404 مدیر اداره تأمین مالی زنجیره تولید بانک مرکزی اعلام کرد که بانک مرکزی با بسترسازی برای تزریق ۴۸۵ هزار میلیارد تومان اعتبار از طریق ابزارهای نوین؛ همچون اوراق گام، برات الکترونیک، فاکتورینگ و کارت رفاهی متصل به اوراق گام، به دنبال تحولی بزرگ در شیوه تأمین مالی بخش تولید کشور است. این حرکت استراتژیک با هدف کاهش وابستگی به تسهیلات بانکی سنتی و افزایش کارایی در تخصیص منابع صورت میگیرد. این سیاستگذاری نشاندهنده یک تغییر نگرش بنیادین از مدل «جزیرهای» و سنتی به سمت یک الگوی «زنجیرهای» و مدرن است و تمام دستورالعملها و شیوهنامههای ابزار تأمین مالی زنجیره تولید در وبسایت بانک مرکزی بارگذاری شده و در دسترس علاقهمندان قرار دارد.

در حال حاضر حدود ۹۰ درصد تأمین مالی بنگاههای اقتصادی توسط شبکه بانکی انجام میشود و سهم دیگر روشها در تأمین مالی کمتر از ۱۰ درصد است. در چنین شرایطی بانک مرکزی در تلاش است به ذینفعان تأمین مالی اعم از شبکه بانکی و فعالان اقتصادی آگاهیرسانی کند که متنوعسازی ابزارها با توجه به تنگنای اعتباری موجود، یک الزام است.

مرکز پژوهشهای مجلس در گزارش شماره 20911 منتشره در مردادماه 1404 به بررسی چالشهای استفاده از ابزارهای نوین تأمین مالی پرداخته است. بر اساس این گزارش تشکیل زنجیرههای تأمین با بهبود جریانهای مالی، کالا و اطلاعات، بهرهوری کل اقتصاد را ارتقا میدهد و تأمین مالی زنجیره تأمین نیز با بهینهسازی جریان تأمین سرمایه در گردش در طول زنجیره، منجر به کاهش تنگناهای مالی بنگاهها بهویژه بنگاههای کوچک و متوسط میشود. همچنین مطالعات نشان داده است که بهبود سطح اصابت تسهیلات و کاهش فشار بر شبکه بانکی در راستای تأمین مالی بنگاهها از دیگر آثار تأمین مالی زنجیرهای است. بااینحال نو بودن این ابزارها در ایران و به دنبال آن وجود خلأهای قانونی و نهادی در توسعه و مدیریت عملکرد این ابزارها و همچنین ساختار تسهیلات محور تأمین مالی در کشور چالشهایی را در مسیر ورود این ابزارها به نظام تأمین مالی و سازگاری آن با نیازهای بخش حقیقی اقتصاد ایران ایجاد کرده است.

2) روش فاکتورینگ

فاکتورینگ یا واگذاری مطالبات قراردادی، یکی دیگر از ابزارهای مهم با سهمیه ۵۰ هزار میلیارد تومانی برای سال ۱۴۰۴ است. این روش که بر اساس ماده ۸ قانون حداكثر استفاده ازتوان توليدي و خدماتي كشور و حمايت از كالاي ايراني اصلاحی 22/ 12/ 1402 طراحیشده، به پیمانکاران امکان میدهد تا مطالبات قطعی یا آتی خود را به یک نهاد مالی واگذار کرده و نقدینگی موردنیاز خود را بهسرعت تأمین کنند. بهموجب این ماده: تأمینکنندگان كالا و خدمات مجازند با استناد به ماده (10) قانون برگزاري مناقصات و در چهارچوب تأمين مالي واگذاري مطالبات از طريق كارگزاري (فاكتورينگ)، تمام يا بخشي از مطالبات قراردادي محقق شده و محقق نشده خود را به اشخاص حقيقي و حقوقي ثالث (پذيرندگان) اعم از بانکها يا مؤسسات اعتباري واگذار كنند. درصورتیکه تأمینکننده، مطالبات را به ثالث واگذار كند، كليه كارفرمايان اعم از دولتي، عمومي، خصوصي و يا تعاوني مكلف به رعايت واگذاري مطالبات از طريق كارگزاري (فاكتورينگ) هستند.

بانک مرکزی از سال ۱۴۰۱ با ابلاغ دستورالعملهای لازم، بستر قانونی آن را فراهم کرده است. در سال ۱۴۰۳ نیز دستورالعمل حسابداری، فرمهای قرارداد یکنواخت سهجانبه و الزامات ثبت در سامانه مهتاب تهیه و به شبکه بانکی ابلاغشده است. بر اساس اعلام مقامات بانک مرکزی، در حال حاضر شبکه بانکی آمادگی انجام فاکتورینگ را دارد. بااینحال، تاکنون آماری از تحقق و استفاده از این ابزار کارآمد منتشرنشده است.

اجرای کامل فاکتورینگ به راهاندازی سامانههای ثبت و اطلاعرسانی در وزارت امور اقتصادی و دارایی و سازمان برنامهوبودجه وابسته است. تا زمان آمادهسازی کامل این سامانهها، پروژهها بهصورت موردی و آفلاین به بانکها معرفی میشوند تا فرآیند تأمین مالی متوقف نگردد. با توجه به اینکه سامانههای سازمان برنامه و وزارت اقتصاد هنوز بهطور کامل آماده نشدهاند، توافق شده است که فعلاً پروژهها بهصورت آفلاین (غیرسامانهای یا موردی) به بانکهای عامل معرفی شوند تا عملیات فاکتورینگ انجام شود. هدف نهایی، آمادهسازی کامل سامانههای برخط این دو دستگاه و انجام عملیات فاکتورینگ بهصورت آنلاین از طریق آنهاست. جلساتی با سازمان برنامهوبودجه کشور در خصوص این چارچوب برگزارشده و توافق شده که فهرست بانکها و سهمیه آنها به سازمان منعکس شود تا بر اساس آن، پروژهها معرفی شوند. انتخاب بانک عامل نیز بر عهده پیمانکار و کارفرما و بر اساس سابقه و ملاحظات آنها و تفاهم و توافق با بانک خواهد بود.

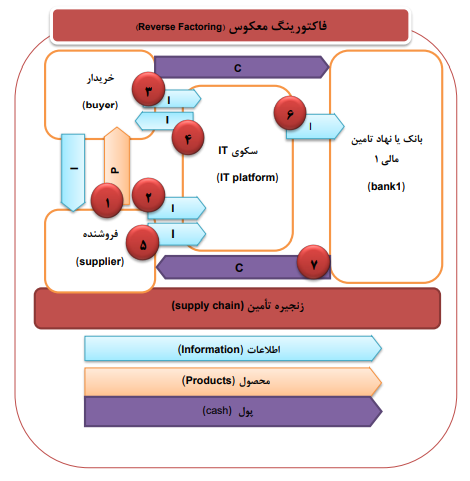

3) روش فاکتورینگ معکوس

برای کاهش ریسک نکول وصول اسناد دریافتی در روش فاکتورینگ، روش فاکتورینگ معکوس انجام میشود. در روش فاکتورینگ، اعتبار تأمینکننده (پیمانکار) مبنای ورود نهاد مالی است، ولی فاکتورینگ معکوس با تکیه بر اعتبار خریدار (کارفرما) تأمین مالی انجام میشود. بر این اساس در مرحله اعتبارسنجی اولیه در فاکتورینگ معکوس، تأمینکننده کالا و خدمت ارتباط مستقیمی با نهاد تأمینکننده اعتبار (بانک) ندارد و این موضوع هزینه تأمین مالی آنها را کاهش میدهد؛ بنابراین فاکتورینگ معکوس برخلاف فاکتورینگ، با ابتکار و موافقت کارفرما (خریدار) ایجاد میشود و پذیرش حسابهای پرداختنی کارفرما منوط به تائید بانک است.

تجارب جهانی بهخصوص کشور مکزیک که اقدام به پیادهسازی ابزارهای نوین تأمین مالی کردهاند، نشان میدهد که تأمین مالی زنجیره تأمین و فاکتورینگ معکوس، عمدتاً به کمک شرکتهای بزرگی اجرا میشود که با تأمینکنندگان متنوعی در حال فعالیتاند. این ظرفیت در حال حاضر در کشور نیز وجود دارد که مشتریان بزرگ و معتبر نظیر خودروسازها، تولیدکنندگان بزرگ لوازمخانگی و مواد غذایی از این ابزار استفاده کنند و علاوه بر بهرهمندی از این ابزار، شرایط را برای تأمینکنندگان خود نیز بهبود دهند. همچنین، این سازوکار میتواند مسیر اعطای تسهیلات بانکی و دولتی را به بخش تولیدی و خدماتی را هدفمند کند. بررسیها نشان میدهد، نهادهای تخصصی زنجیره تأمین میتوانند ذیل نهادهای مالی کشور و یا حتی بهطور مستقل تأسیس شوند و به ارائه خدمات مالی در زنجیره تأمین بپردازند. توسعه این ابزارها میتواند علاوه بر هدایت هدفمند اعتبارات به سمت تولید، از فشار بر ترازنامه بانکها کاسته و به کنترل تورم نیز کمک کند. درنهایت، موفقیت این تحول بزرگ نهتنها به سیاستگذاریهای بانک مرکزی، بلکه به هماهنگی سایر دستگاههای دولتی، پذیرش شرکتهای بزرگ و اعتماد فعالان اقتصادی به کارایی این ابزارهای نوین بستگی دارد.

روشنساز کلام: نوآوری مالی روی کاغذ؛ بنگاهها همچنان پشت در بانکها

گرچه بانک مرکزی با هدف کاهش فشار بر نظام بانکی و افزایش کارایی در تأمین مالی، سیاست تزریق ۴۸۵ هزار میلیارد تومان اعتبار از مسیر ابزارهای نوین را دنبال میکند؛ اما واقعیت آن است که تحقق کامل این وعدهها در گروی مجموعهای از اصلاحات نهادی، قانونی و فرهنگی است.

از یکسو، زیرساختهای فنی و سامانههای ثبت و رهگیری هنوز بهطور کامل راهاندازی نشدهاند و بسیاری از پروژهها بهصورت آفلاین به بانکها معرفی میشوند؛ وضعیتی که ریسک سوءاستفاده، کندی و بیاعتمادی را افزایش میدهد. از سوی دیگر، مقاومت برخی دستگاهها و شرکتهای دولتی در پذیرش اوراق گام و ابزارهای مشابه، مانع جدی بر سر راه توسعه این بازار نوظهور است. در همین حال، فرهنگ مالی ایران همچنان «تسهیلاتمحور» است و بسیاری از فعالان اقتصادی ترجیح میدهند برای تأمین نقدینگی، مستقیماً به سراغ وامهای بانکی بروند.

علاوه بر این، تجربههای جهانی ازجمله در مکزیک و ترکیه نشان میدهد که ابزارهایی مانند فاکتورینگ و فاکتورینگ معکوس تنها زمانی موفق میشوند که شرکتهای بزرگ پیشران بهعنوان محور اصلی زنجیره، نقش فعال ایفا کنند. در ایران نیز ورود صنایعی چون خودروسازی، لوازمخانگی و صنایع غذایی میتواند هم مسیر را برای پذیرش عمومی هموار کند و هم به تأمینکنندگان خرد امکان دسترسی به منابع مالی ارزانتر را بدهد.

درنهایت، گذار از یک نظام مالی بانکمحور به نظامی متنوع و مبتنی بر زنجیره تأمین، بیش از هر چیز به تغییر نگرش سیاستگذاران و فعالان اقتصادی وابسته است. بدون سادهسازی فرآیندها، مشوقهای مالیاتی، آموزش گسترده و هماهنگی نهادی، فاکتورینگ و فاکتورینگ معکوس در بهترین حالت ابزاری محدود و در حاشیه باقی خواهند ماند. بهبیاندیگر، موفقیت این تحول نه صرفاً به تصمیم بانک مرکزی، بلکه به اراده جمعی دولت، شرکتهای بزرگ و اعتماد بخش خصوصی گرهخورده است.

بررسیهای مرکز پژوهشهای مجلس نشان میدهد که گذار موفق از نظام مالی بانکمحور به یک سیستم متنوع و مدرن تأمین مالی، نیازمند تغییر نگرش تمامی ذینفعان است. توسعه استفاده از ابزارهای نوین تأمین مالی مانند فاکتورینگ و فاکتورینگ معکوس نیازمند اقداماتی نظیر «سادهسازی مقررات»، «بهرهگیری از اصول رقابتی» و «استمرار آموزش ذینفعان» است. در این خصوص، مرکز پژوهشهای مجلس در گزارش خود «تسهیل اجرا در مراحل مختلف»، «تمرکز بر زنجیرههای با تأمینکنندگان متنوع و خریداران بزرگ» و «ادامه فعالیتهای ترویجی در میان تولیدکنندگان» را توصیه کرده است.

با توجه به اهداف بانک مرکزی برای سال ۱۴۰۴، اگر زیرساختهای سامانهای در وزارت اقتصاد و سازمان برنامه بهموقع تکمیل شود و شرکتهای بزرگ صنعتی بهعنوان بازیگران محوری وارد میدان شوند، ابزارهایی مانند فاکتورینگ و فاکتورینگ معکوس میتوانند بهتدریج سهمی قابلتوجه از تأمین مالی تولید را بر عهده گیرند. در این صورت، فشار بر شبکه بانکی کاهش یافته و مسیر تخصیص اعتبارات به بخش واقعی اقتصاد هموارتر خواهد شد. در سناریوی بدبینانه، اگر موانع قانونی و نهادی پابرجا بماند، مقاومت دستگاهها ادامه یابد و اعتماد فعالان اقتصادی جلب نشود، خطر آن وجود دارد که این ابزارها به سرنوشت بسیاری از طرحهای مالی گذشته دچار شوند: طرحهایی پرزرقوبرق روی کاغذ، اما با دستاوردی محدود در عمل. از این منظر، سال ۱۴۰۴ میتواند نقطه عطفی برای آزمون کارآمدی یا ناکامی سیاست «تأمین مالی زنجیرهای» در ایران باشد.