«حال شدن دیون» راه حل فراموش شده جلوگیری از صدور چک پرداخت نشدنی

تاریخ : 1391/03/23

گزیده جستار: به نظر می رسد با توجه به ادامه پذیرش سررسید برای چک در لایحه مذکور، لازم است برای ضروریات ناشی شده از این شناسایی مندرج در ماده 238 قانون تجارت مصوب 1311 نیز در لایحه تجارت پیش بینی مقتضی به عمل آید.

اين نوشتار در تاريخ بیستوسوم خردادماه 1391 در روزنامه اعتماد منتشر شده است.

«حال شدن دیون» راه حل فراموش شده جلوگیری از صدور چک پرداخت نشدنی

بنا بر اعلام بانك مركزی 4/12 درصد از چكهای صادره در سال 1390 برگشت خورده اند. این رقم در سال 1378 حدود 89/5 درصد بوده است. بر طبق این آمار چكهای برگشتی طی 12 سال بیش از دو برابر شده است.

متأثر از نوع نگرش به رسالت چک در روند مبادلات، توجه بدین آمار متفاوت می باشد:

- چنانچه از چک صرفاً به عنوان وسیله پرداخت ما بین مبادلات اشخاص تعبیر گردد: در این صورت با توجیه پذیرش عواقب احتمالی عدم پرداخت آن از جانب استفاده کنندگان، حاکمیت خود را از مداخله احتمالی جهت تنظیم عوامل مؤثر بر پرداخت آن مبری می سازد.

- چنانچه از چک به عنوان يک سند تجاري که اولین وصفش نقش جایگزینی اش به جای پول خواهد بود، تعبیر گردد: بدیهی است که قدرت نقد شوندگی بیشتر آن نمایندگی بهتر پول تفسیر می شود. تبعاً؛ به جهت رسالت حاکمیت به حفظ ارزش پول ملی و قدرت خرید آن، مسایل مربوط به اسناد جایگزین و نمایندگان پول نیز با ورود به حیطه نظم عمومي نیاز به مداخله قانونی بیشتر خواهد داشت.

از سال 1311 که طبق مواد 310 الی 317 قانون تجارت، اولين مقررات راجع به چک تصويب شد تا دوم شهريورماه 1382 که آخرين تغييرات در قانون صدور چک صورت گرفت، روند تغییرات به سمت تقویت نگرش دوم بوده است.

«دستورالعمل جدید حساب جاری» كه در 32 ماده و 16 تبصره در جلسه دوم خرداد ماه سال 1391 شورای پول و اعتبار به تصویب رسیده نیز در ادامه همین روند این موارد را مقرر نموده است: شناسایی متقاضی افتتاح حساب جاری مطابق با مفاد قانون، آیین نامه و دستورالعملهای بانك مركزی؛ تامین كسری حسابجاری مشتری از محل موجودی سایر حسابها؛ الزام بانك مركزی به ارائه اطلاعات مربوط به چك برگشتی مشتری به دیگران؛ اصلاح فرآیند طبقهبندی، چاپ و توزیع دسته چك؛ تغییر در نحوه سوءاثر از سوابق چك برگشتی؛ ممنوعیت افتتاح و نگهداری بیش از یك حساب جاری برای هر شخص حقیقی؛ الزام بانكها به ایجاد حسابهای جاری متمركز؛ به كارگیری ماده 44 قانون پولی و بانكی برای ایجاد ضمانت اجرای برای مقررات حساب جاری؛ اعمال محرومیتهای شدید برای اشخاص دارای سابقه چك برگشتی و بازپرداخت مانده حساب جاری مشتری مطابق با مقررات صندوق ضمانت سپردهها در صورت ورشكستگی یا انحلال.

البته تقویت نگرش دوم دارای این محدودیت بوده است که تعیین ضمانت اجرای حداکثری برای عدم پرداخت چک های اصداری ، مبادلات کشور را به طرف افزایش معاملات نقدی و کاهش معاملات اعتباری مي برد.

اگر از منظر ارتباط تاثیر و تأثری اضلاع مثلث حقوق، سیاست و اقتصاد؛ و اینکه بی شک شناخت موازین حقوقی به همراه مسایل سیاسی و اقتصادی حاکم بر زمان تصویب و اجرای آنها قطعاً به درک بهتر آنها می انجامد، به بررسی تصویب تغییرات مقررات مربوط به چک پرداخته شود نوعاً به محدودیت های تقابل این دو نگرش در امر قانونگذاری برخورد می کنیم.

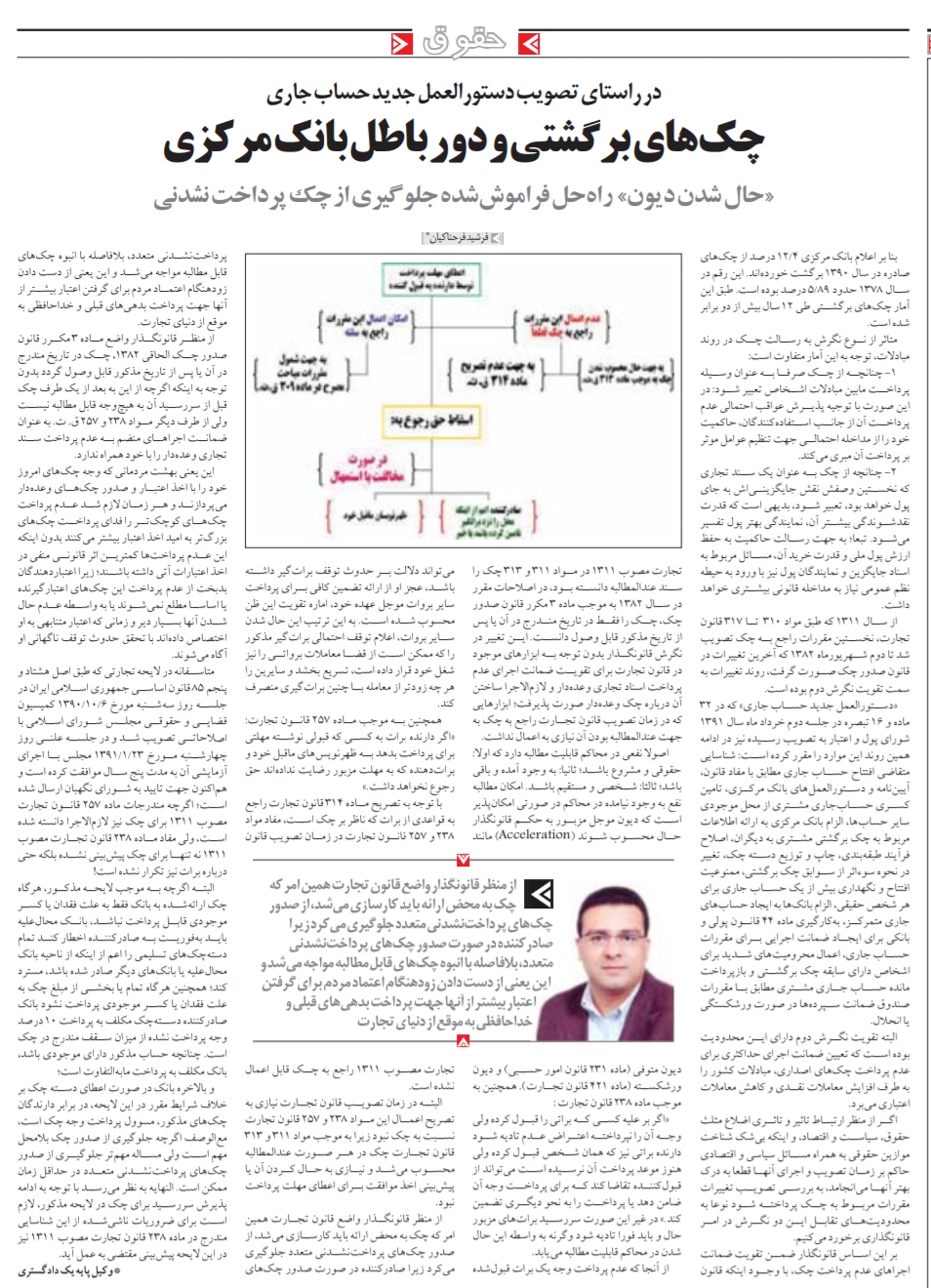

بر این اساس قانونگذار ضمن تقویت ضمانت اجراهای عدم پرداخت چک، علی رغم اینکه قانون تجارت مصوب 1311 در مواد 311 و 313 چک را سند عندالمطالبه دانسته بود در اصلاحات مقرر در سال 1382 به موجب ماده 3 مکرر قانون صدور چک، چک را فقط در تاریخ مندرج در آن یا پس از تاریخ مذکور قابل وصول دانست. این تغییر در نگرش قانونگذار بدون توجه به ابزارهای موجود در قانون تجارت برای تقویت ضمانت اجرای عدم پرداخت اسناد تجاری وعده دار و لازم الاجرا ساختن آن در مورد چک وعده دار صورت پذیرفت. ابزارهایی که در زمان تصویب قانون تجارت راجع به چک به جهت عندالمطالبه بودن آن نیازی به اعمال نداشت.

اصولاً نفعی در محاکم قابلیت مطالبه دارد که اولاً: حقوقي و مشروع باشد؛ ثانیاً: به وجود آمده و باقي باشد؛ ثالثاً: شخصي و مستقيم باشد. امكان مطالبه نفع به وجود نيامده در محاكم در صورتي امكان پذير است كه ديون مؤجل مزبور به حكم قانونگذار حال محسوب گردند (Acceleration)؛ مانند: ديون متوفي (ماده 231 قانون امور حسبی)؛ ديون ورشكسته (ماده 421 قانون تجارت). همچنین به موجب ماده 238 قانون تجارت:

«اگر بر علیه کسی که براتی را قبول کرده ولی وجه آن را نپرداخته اعتراض عدم تادیه شود دارنده براتی نیز که که همان شخص قبول کرده ولی هنوز موعد پرداخت آن نرسیده است می تواند از قبول کننده تقاضا نماید که برای پرداخت وجه آن ضامن دهد یا پرداخت را به نحو دیگری تضمین کند.» در غیر این صورت سررسید برات های مزبور حال و می باید فوراً تادیه گردد و گرنه به واسطه این حال شدن در محاکم قابلیت مطالبه می یابد.

از آنجا که عدم پرداخت وجه یک برات قبول شده می تواند دلالت بر حدوث توقف برات گیر داشته باشد؛ عجز او از ارایه تضمین کافی برای پرداخت سایر بروات مؤجل عهده خود، اماره تقویت این ظن محسوب گردیده است. بدین ترتیب اين حال شدن سایر بروات، اعلام توقف احتمالي براتگير مذکور را كه ممكن است از قضا معاملات برواتي را نيز شغل خود قرار داده است، تسريع بخشد و سايرين را هر چه زودتر از معامله با چنين براتگيري منصرف سازد.

همچنین به موجب ماده 257 قانون تجارت:

«اگر دارنده برات به کسی که قبولی نوشته مهلتی برای پرداخت بدهد به ظهرنویس های ماقبل خود و برات دهنده که به مهلت مزبور رضایت نداده اند حق رجوع نخواهد داشت.»

با توجه به تصريح ماده 314 قانون تجارت راجع به قواعدي از برات كه ناظر بر چك مي باشد، مفاد مواد 238 و 257 قانون تجارت در زمان تصویب قانون تجارت مصوب 1311 راجع به چك قابل اعمال نگردیده است.

البته در زمان تصویب قانون تجارت نیازی به تصریح اعمال این مواد 238 و 257 قانون تجارت نسبت به چک نبود؛ زیرا به موجب مواد 311 و 313 قانون تجارت چک در هر صورت عندالمطالبه محسوب می شد و نیازی به حال نمودن آن یا پیش بینی اخذ موافقت برای اعطای مهلت پرداخت نبود.

از منظر قانونگذار واضع قانون تجارت همین امر که چک به محض ارایه می بایست کارسازی می شد از صدور چک های پرداخت نشدنی متعدد جلوگیری می کرد؛ زیرا صادرکننده در صورت صدور چک های پرداخت نشدنی متعدد، بلافاصله با انبوه چک های قابل مطالبه مواجه می گردید و این یعنی از دست دادن زود هنگام اعتماد مردم برای گرفتن اعتبار بیشتر از آنها جهت پرداخت بدهی های قبلی و خداحافظی به موقع از دنیای تجارت .

از منظر قانونگذار واضع ماده 3 مکرر قانون صدور چک الحاقی 1382، چک در تاریخ مندرج در آن یا پس از تاریخ مذکور قابل وصول گردید بدون توجه به اینکه اگرچه از این به بعد از یک طرف چک قبل از سررسید آن به هیچ وجه قابل مطالبه نیست ولی از طرف دیگر مواد 238 و 257 ق.ت. به عنوان ضمانت اجراهای منضم به عدم پرداخت سند تجاری وعده دار را با خود همراه ندارد.

این یعنی بهشت مردمانی که وجه چک های امروز خود را با اخذ اعتبار و صدور چکهای وعده دار می پردازند و هر زمان لازم شد عدم پرداخت چک های کوچک تر را فدای پرداخت چک های بزرگ تر به امید اخذ اعتبار بیشتر می نمایند بدون اینکه این عدم پرداخت ها کمترین اثر قانونی منفی در اخذ اعتبارات آتی داشته باشند؛ زیرا اعتباردهندگان بدبخت از عدم پرداخت این چک های اعتبارگیرنده یا اساساً مطلع نمی گردند یا به واسطه عدم حال شدن آنها بسیار دیر و زمانی که اعتبار متنابهی به او اختصاص داده اند با تحقق حدوث توقف ناگهانی او آگاه می شوند .

متاسفانه در لایحه تجارتی که طبق اصل هشتاد و پنجم(85) قانون اساسي جمهوري اسلامي ايران در جلسه روز سهشنبه مورخ 6/10/1390 كميسيون قضائي و حقوقي مجلس شوراي اسلامي با اصلاحاتي تصويب و در جلسه علني روز چهارشنبه مورخ 23/1/1391 مجلس با اجراي آزمايشي آن به مدت پنج سال موافقت گرديده است و هم اکنون جهت تائید به شورای نگهبان ارسال گردیده است؛ اگر چه مندرجات ماده ماده 257 قانون تجارت مصوب 1311 برای چک نیز لازم الاجرا دانسته شده است، ولی مفاد ماده 238 قانون تجارت مصوب 1311 نه تنها برای چک پیش بینی نشده است بلکه حتی در مورد برات نیز تکرار نگردیده است!

البته اگرچه به موجب لایحه مذکور: هرگاه چك ارائهشده به بانك فقط به علت فقدان يا كسر موجودي قابل پرداخت نباشد، بانك محالٌعليه بايد بهفوريت به صادركننده اخطار كند تمام دستهچكهاي تسليمي را اعم از اينكه از ناحيه بانك محالٌعليه و يا بانكهاي ديگر صادر شده باشد، مسترد كند؛

همچنین هرگاه تمام يا بخشي از مبلغ چك به علت فقدان يا كسر موجودي پرداخت نگردد بانك صادركننده دستهچك مكلف به پرداخت دهدرصد (10%) وجه پرداخت نشده از میزان سقف مندرج در چک است. چنانچه حساب مذکور دارای موجودی باشد، بانک مکلف به پرداخت مابه التفاوت است؛

و بالاخره بانك در صورت اعطاي دسته چك بر خلاف شرایط مقرر در اين لایحه، در برابر دارندگان چكهاي مذكور، مسؤول پرداخت وجه چك است؛

مع الوصف اگرچه جلوگیری از صدور چک بلامحل مهم می باشد ولی مساله مهمتر جلوگیری از صدور چک های پرداخت نشدنی متعدد در حداقل زمان ممکن می باشد.

النهایه به نظر می رسد با توجه به ادامه پذیرش سررسید برای چک در لایحه مذکور، لازم است برای ضروریات ناشی شده از این شناسایی مندرج در ماده 238 قانون تجارت مصوب 1311 نیز در این لایحه پیش بینی مقتضی به عمل آید.