تجارت بینالملل مواد معدنی نظامی

تاریخ : 1402/05/21

گزیده جستار: نیل فرگوسن در این مطلب تصریح میکند که ایالاتمتحده امروز بهنوعی در وضعیت امپراتوری بریتانیا در دهه 1930 قرار دارد. اگر اشتباهاتی را که دولتهای بریتانیا در آن دهه مرتکب شدند تکرار کند، آمریکا که ازنظر مالی بیشازحد دستبهجیب شده، نمیتواند ترکیب روسیه، ایران و چین را از خطر درگیری همزمان در سه صحنه بازدارد: اروپای شرقی، خاورمیانه و شرق دور.

اين نوشتار در تاريخ بیستویکم مردادماه ۱۴۰۲ در روزنامه آفتاب یزد منتشر شده است.

تجارت بینالملل مواد معدنی نظامی

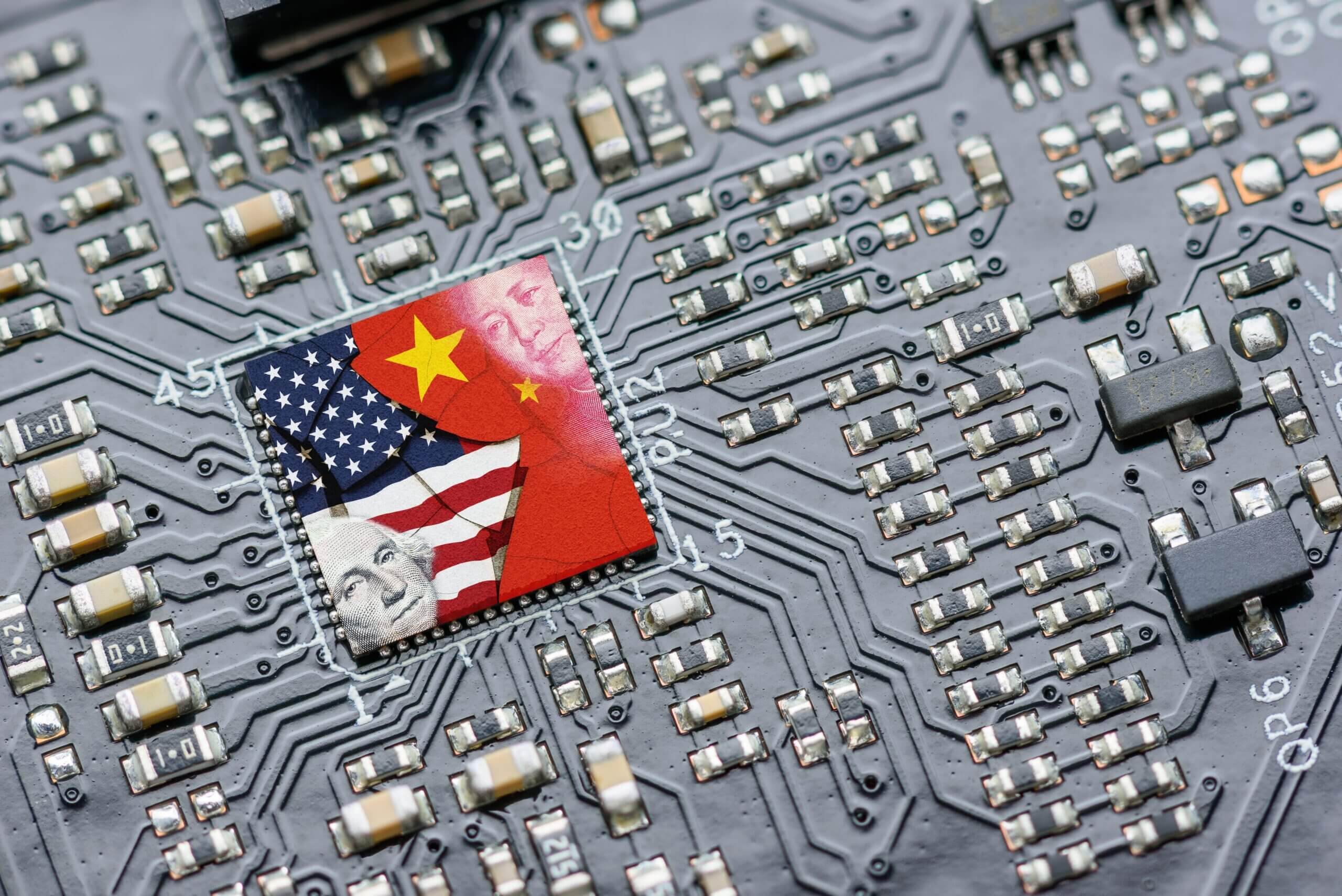

چین در 4 جولای 2023 اعلام کرد صادرات گالیوم و جرمانیوم را کاهش میدهد. این کشور در سال 2022 به ترتیب 98 و 60 درصد از عرضه جهانی این فلزات را در دست داشت. اخیراً توسـط وزارت بازرگانـی چیـن اعلام شـد کـه کنترلهای صادراتـی جدیـدی از اول اوت 2023 در مـورد گالیـم و ژرمانیـوم، فلـزات کمیـاب مورداستفاده در سـاخت تراشههای کامپیوتـری و انـواع محصولات دیگـر ماننـد پنلهـای خورشـیدی و تجهیـزات راداری پیشـرفته، اعمـال میشود. کاهش صادرات محصولات معدنی چین در پی تشدید تنش بین این کشور و آمریکا و شدت گرفتن احتمال اعمال تعرفه 25 درصدی بر واردات 300 میلیارد دلار کالا از چین به آمریکا رخداده است. پکن در تقابل با این سیاست آمریکا بر واردات 60 میلیارد دلار کالا از آمریکا تعرفه اعمال کرده است.

سرمقالهای کــه اخیراً در روزنامــه دولتــی چاینــادیلــی منتشــر شــد حاکــی از آن اســت کــه ایــن اقــدام پکــن در تلافـی محدودیتهای اعمالشده توسـط ایالاتمتحده و متحدانـش انجامشده اسـت. در این سـرمقاله آمـده اسـت که کسـانی کـه در تصمیـم چیـن تردیـد دارنـد، میتوانند از دولـت آمریـکا بپرسـند کـه چـرا بزرگترین معـادن ژرمانیـوم جهـان را در اختیـار دارد امـا بهندرت از آنها بهرهبرداری میکند. یـا میتوانند از هلنـد بپرسـند کـه چـرا برخـی محصولات مرتبــط بــا نیمهرساناها، ماننــد ماشینهای لیتوگرافــی را در فهرســت کنتــرل صــادرات خــود گنجانــده اسـت. ایـن آنها هسـتند کـه زنجیـره تأمین جهانـی را بـه چالـش میکشند و سرزنشهایی کـه بـه آنها تعلـق مـیگیـرد هرگـز نبایـد بـه گـردن چیـن انداختـه شـود، زیـرا ایـن کشـور از منافـع ملـی قانونـی خـود در ایـن دنیـای نسبتاً نامطمئــن دفــاع میکند.

1) تجارت بینالملل مواد معدنی نظامی

تام پرایس؛ متخصص کالاهای تجاری، در سال 2014 از یک ساختمان کوچک خندهدار در جنوب غربی چین بازدید کرد. این ساختمان انباری بود که شرکت تجاری محلی فانیا در آن فلزاتی از قبیل گالیوم، جرمانیوم و اینریوم را انبار میکرد. این ذخایر در جعبههایی بر روی قفسهها قرار داشتند. همین مقدار اندک اما در مورد برخی از فلزات بخش بزرگی از ذخایر جهانی بود. یک سال بعد دولت چین شرکت فانیا را تعطیل کرد و کنترل ذخایر و همچنین کارگاههای تولید آن را در دست گرفت.

امروز کشورهای غربی آرزو میکنند کاش آنها همتوان تولید بیشتری داشتند. اگر این فلزات در مقادیر بسیار اندک تولید شوند ارزش تجاری زیادی ندارند؛ اما برای برخی تجهیزات نظامی ازجمله لیزر، رادار و ماهوارههای جاسوسی حیاتی هستند. این تصمیم چین نشان میدهد که مواد معدنی حساس صرفاً به فلزاتی مانند نیکل یا لیتیوم که در رشد اقتصادی مؤثرند محدود نمیشوند. دهها فلز گمنام دیگر نیز وجود دارد که برای یک نیاز اساسیتر یعنی نگهداشت ارتشها ضرورت دارند.

قدمت این خانواده از مواد معدنی نظامی (war minerals) به چندین نسل قبل بازمیگردد. آنتیموان (Antimony) که در عصر باستان بهعنوان دارو و ماده آرایشی بهکار میرفت اکنون بهعنوان محافظ آتش در روکش کابلها و گلولهها استفاده میشود. وانادیوم که از دهه 1900 به خاطر مقاومت در برابر فرسودگی شهرت یافت به همراه آلومینیوم در ساخت بدنه هواپیما بهکار میرود. ایندیوم که فلزی نرم و چکشخور است از زمان جنگ جهانی دوم در پوشش یاتاقان موتور هواپیما کاربرد دارد. این خانواده در زمان جنگ سرد بهسرعت گسترش یافت. مدتها قبل از آنکه کبالت بهعنوان فلز مورداستفاده در باتری شناخته شود آزمایشهای هستهای دهه 1950 نشان داده بود که این فلز در برابر دمای زیاد مقاوم است. این فلز آبی بهزودی برای ساخت گلولههایی بهکار رفت که زرهها را میشکافت. تیتانیوم که بهسختی فولاد اما 45 درصد سبکتر است نیز به یک فلز مطلوب در میان مواد نظامی تبدیل شد. تنگستن نیز محبوب شد چون بالاترین دمای ذوب را در میان فلزات دارد و برای ساخت کلاهکهای جنگی ضروری است. اگر مقدار اندکی از بریلیوم با مس مخلوط شوند یک رسانای فوقالعاده برق و گرما میسازد که در طول زمان در برابر تغییر شکل مقاومت میکند. دیگر ابرقدرتها در میان مواد معدنی دههها بعد و در زمان جهش فناوریهای نظامی شناخته شدند. از گالیوم در تراشههای سامانههای ارتباطی، شبکههای فیبر نوری و حسگرهای الکترونیک هوانوردی استفاده میشود. جرمانیوم که پرتو مادونقرمز را از خود عبور میدهد در ساخت عینکهای دید شب کاربرد دارد. خاکهای کمیاب در آهنرباهای پرقدرت بهکار میروند. اگر مقدار بسیار اندک؛ بهاندازه 200 گرم در هر تن، نیوبیوم را به فولاد اضافه کنید سختی آن چند برابر میشود. این فلز بهکرات در موتورهای جت مدرن به کار میرود.

این مواد معدنی پرقدرت علاوه بر ویژگیهای خاص خود چندین ویژگی مشترک دارند. آنها را نمیتوان در طبیعت به شکل خالص پیدا کرد و اغلب محصول جانبی پالایش دیگر فلزات هستند. بهعنوانمثال ترکیبات گالیوم و جرمانیوم را میتوان به میزان اندک در سنگ روی پیدا کرد. وانادیوم در بیش از 60 ماده معدنی مختلف یافت میشود. بنابراین تولید آنها پرهزینه، فنی، انرژیبر و آلاینده است. ازآنجاکه بازار جهانی این مواد کوچک است کشورهایی که قبل از دیگران در تولید آنها سرمایهگذاری کردهاند میتوانند هزینهها را پایین نگهدارند و این مزیتی فوقالعاده برای آنها خواهد بود. به همین دلیل تولید مواد معدنی جنگی بهشدت متمرکزشده است. به ازای هرکدام از 13 ماده نظامی، سه صادرکننده برتر بیش از 60 درصد عرضه جهانی را بر عهدهدارند. چین بزرگترین تولیدکننده هشت مورد از این مواد است. کنگو که کشوری ناآرام است برتری را در تولید دو ماده دیگر در دست دارد. برزیل که شریک تجاری قابلاعتمادی بهشمار میرود 9/ 0 نیوبیوم جهان را تولید میکند هرچند اکثر آن به چین صادر میشود. برای بسیاری از این مواد امکان پیدا کردن جایگزین آنهم در آینده نزدیک و در کاربریهای پیشرفته نظامی وجود ندارد. هرکجا که جایگزینی امکانپذیر باشد کیفیت معمولاً آسیب میبیند.

ترکیب تولید متمرکز، پالایش پیچیده و کاربری حساس باعث میشود که تجارت این مواد تحت نظارت شدید صورت گیرد. حجم مبادلات اندک و گروههای معاملهکننده محدود هستند و امکان تشکیل بازار سرمایه وجود ندارد. ازآنجاکه تراکنشها لحظهای نیستند قیمتها گزارش نمیشوند. خریداران باید به برآوردها اتکا کنند؛ ولی آنها هم بسیار متغیرند. وانادیوم نسبتاً ارزان است و هر کیلو 25 دلار میارزد. در مقابل همین مقدار هافنیوم 1200 دلار ارزش دارد. این امر ساخت زنجیرههای عرضه جدید را دشوار میکند.

آمریکا برای ساخت تأسیسات خالصسازی فلزات کمیاب در تگزاس سرمایهگذاری کرده و قرار است این تأسیسات در سال 2025 راهاندازی شوند. این کشور همچنین استرالیا و کانادا را که منابع مناسبی دارند به تولید و صادرات بیشتر تشویق میکند و نهایت تلاش خود را انجام میدهد تا پیوندهایی را با بازارهای نوظهور منطقه اقیانوسهای آرام و هند برقرار کند. این کشورها ذخایر دستنخورده مناسبی دارند. به گفته اسکات یانگ؛ از موسسه مشاورهای «گروه اوراسیا»، حتی در این صورت هم ارتش آمریکا حداقل تا سال 2030 در برابر تنگنای عرضه آسیبپذیر خواهد بود. ذخایر بزرگ جنگ سرد این کشور پس از سقوط دیوار برلین کاهش یافت و ذخایر راهبردی آن اکنون عمدتاً از کالاهای تجاری انرژی شامل نفت و گاز تشکیل میشود.

اروپا، ژاپن و کره جنوبی که نه ذخایر و نه قدرت دیپلماتیک آمریکا را دارند برای رفع وابستگی به چین به دههها زمان نیاز دارند. این بدان معنا نیست که ارتشهایشان دچار کمبود فلزات فناوری بالا میشود؛ اما احتمالاً مجبور میشوند آنها را از آمریکا بخرند که قیمت بالاتری میگیرد. بحران گازی سال گذشته که به خاطر جنگ اوکراین پدید آمد وابستگی اروپا به سوخت آمریکایی را چند برابر کرد. کمبود این فلزات باعث میشود عموسام کشش بیشتری برای مقامات تدارکات در این کشورها پیدا کند.

آمارهای گمرکی چین که توسط روزنامه سوث چاینا مورنینگ منتشر شده نشان میدهند بین ماههای آوریل و می 2023 صادرات 17 ماده معدنی کمیاب توسط چین با 16 درصد کاهش از 4 هزار و329 تن به 3هزار و 640 تن رسیده است. در پی تشدید تنش تجاری بین چین و آمریکا و بالا گرفتن جنگ تعرفهای بین دو کشور چین گفته بود که صادرات مواد معدنی کمیاب به آمریکا را کاهش خواهد داد.

کاهش صادرات مواد معدنی کمیاب توسط چین در ماه می نشان میدهد که صادرات این کشور در 5 ماه نخست سال 2023 نسبت به مدت مشابه سال گذشته 2/ 7 درصد کاهش یافته و به 19 هزار و 265 تن رسیده است. آمریکا و بسیاری از دیگر کشورهای جهان بهشدت به مواد معدنی کمیاب که توسط چین تولید میشوند وابسته هستند. بنا به گزارش سازمان زمینشناسی آمریکا کشورهای آسیایی با تولید 120 هزار تن مواد معدنی کمیاب معادل 70 درصد کل این مواد در جهان طی سال 2018 را تولید کردهاند. در مقابل آمریکا که بهشدت به واردات مواد معدنی کمیاب وابسته است و 80 درصد نیاز خود در این زمینه را از واردات تأمین میکند تنها در سال 2018 توانسته است 15 هزار تن از این مواد را تولید کند. بنا به آخرین آمار ارائهشده از سوی کمیسیون تجارت بینالملل آمریکا این کشور 59 درصد کل مواد معدنی کمیاب موردنیاز خود در سال 2018 را با ارزش 92 میلیون دلار از چین وارد کرد. مواد معدنی کمیاب به موادی گفته میشود که در هسته زمین بهوفور یافت میشوند اما استخراج آنها به دلیل ترکیب شدن سریع آنها با مواد دیگر و یا اکسید شدن بسیار سخت، پرهزینه و ازنظر زیستمحیطی برای اطراف محل استخراج مضر هستند. مواد فلزی معدنی کمیاب برای فناوریهای مدرن دفاعی کنونی و تجهیزات با فناوری بالا بسیار حیاتی بوده و از تولید سامانههای موشکی، راداری و لیزری گرفته تا صفحات نمایشگر، گوشیهای هوشمند، خودروهای الکتریکی، روشنایی و دیگر تجهیزات الکترونیکی به این مواد وابسته هستند.

پیشتر مقامات پنتاگون و وزارت بازرگانی آمریکا اعلام کرده بود که به دنبال قرارداد با دیگر تولیدکنندگان مواد معدنی کمیاب در جهان هستند تا وابستگی آمریکا به مواد کمیاب معدنی چین را بهعنوان مواد استراتژیک کاهش دهند. پنتاگون اخیراً هم تائید کرد که در حال مذاکره با دیگر کشورها و شرکتهای تولیدکننده مواد معدنی کمیاب ازجمله شرکت مکانگو ریسورسز مالاوی و رینبو بروندی است تا وابستگی آمریکا به این مواد تولیدی چین را کاهش دهد. درعینحال وزارت بازرگانی آمریکا اعلام کرده که در حال اجرای سیاستهایی برای کاهش آسیبپذیری استراتژیک آمریکا به دلیل وابستگی به واردات عناصر معدنی از چین است. ماه گذشته میلادی رسانههای چینی اعلام کردند که پکن احتمالاً به سمت محدود کردن صادرات محصولات معدنی کمیاب به آمریکا خواهد رفت و این اقدام بخشی از سیاست چین برای مقابله با اقدامات آمریکا خواهد بود. بر اساس طبقهبندی دولت چین مواد معدنی کمیاب منابعی استراتژیک محسوب شده و حدود یک قرن است که اکتشاف و استخراج آن را تحت نظارت شدید قرار داده است. جین کندی مدیر مؤسسه مشاورهای THREE هشدار داده است که توقف صادرات این مواد از چین به آمریکا میتواند به خاموش شدن خط تولید تمام خودروها، کامپیوترها، گوشیهای هوشمند و خطوط تولید هواپیما در خارج چین منجر شود.

2) ژئواکونومیکِ تجارت بینالملل مواد معدنی نظامی

اخیراً چیـن بـا اعمـال محدودیـت بـر صـادرات فلـزات خاکـی کمیـاب کـه رقبـای غربـی بـرای تولیـد نیمههادیها بــه آن نیــاز دارنــد، تلاشهای آمریــکا بــرای جلوگیــری از پیشــرفت در صنعــت تراشهســازی خــود را تلافــی کــرد. کنترلهای صادراتـی جدیـد کـه اخیراً توسـط وزارت بازرگانـی چیـن اعلام شـد، از اول اوت 2023 در مـورد گالیـم و ژرمانیـوم، فلـزات کمیـاب مورداستفاده در سـاخت تراشههای کامپیوتـری و انـواع محصولات دیگـر ماننـد پنلهـای خورشـیدی و تجهیـزات راداری پیشـرفته، اعمـال میشود. ایـن وزارتخانـه بـا اسـتناد بـه منافـع امنیـت ملـی گفـت کـه صادرکننـدگان بـرای ارسـال هـر یـک از ایـن دو فلـز یـا ترکیبـات مشـتق از آنها بـه خـارج از چیـن بـه «مجـوز ویـژه» نیـاز دارنـد. چیـن بزرگترین تولیدکننده گالیـوم در جهـان و صادرکننـده پیشـروی ژرمانیـوم اسـت. اتحادیـه اروپـا هـر دو فلـز را در فهرسـت مـواد خـام حیاتـی خـود قـرار داده اسـت، بـه ایـن معنـی کـه آنها بـرای اقتصـاد اروپـا حیاتـی هسـتند. بـر اسـاس گـزارش سـازمان زمینشناسی ایالاتمتحده، ایالاتمتحده از سـال 1987 گالیـوم تولیـد نکـرده اسـت و بـر اسـاس گـزارش همیـن سـازمان، 53 درصـد از واردات ایـن مـاده بیـن سالهای 2018 تـا 2021 بـه چیـن متکـی بـوده اسـت. اقـدام پکـن تنهـا سـه روز پـس از اعمـال محدودیتهای جدیـد بـر صـادرات تجهیـزات نیمهرسانای پیشـرفته توسـط دولـت هلنـد، در راسـتای حمایـت از تلاشهای ایالاتمتحده بـرای جلوگیـری از دسترسـی چیـن بـه فناوریهایی کـه بـرای توسـعه هـوش مصنوعـی حیاتـی اسـت، صـورت گرفـت. ایـن اقـدام آمسـتردام بـا واکنـش خشـمگینانه دولـت چیـن مواجـه شـد. پکـن ادعـا کـرد کـه ایالاتمتحده دیگـر کشـورها را وادار میکند تـا بـه حفـظ «هژمونـی جهانـی» خـود و اجـرای «تحریـم نیمههادی علیـه چیـن» کمـک کننـد. پکـن اضافـه کـرد کـه هلنـد بایـد «از سوءاسـتفاده از اقدامـات کنتـرل صـادرات خـودداری کنـد» تـا بـه حفـظ ثبـات زنجیـره تأمین جهانـی صنعـت نیمههادی کمـک کنـد.

سایت تحلیلی نشنال اینترست اخیرادر مقالهای با عنوان «محدودیتهای صادراتی چین برای ژرمانیوم و گالیوم نظم جهانی را متزلزل میکند» با قلم مارینا یو ژانگ آورده است که دو عنصر فلزی که در اعماق جدول تناوبی قرارگرفتهاند بهعنوان محرکهای کلیدی سیاست جهانی ظاهرشدهاند. در تاریخ ۳ جولای 2023، وزارت بازرگانی و گمرک چین کنترل صادرات محصولات گالیوم و ژرمانیوم را اعلام کردند که از یک اوت اجرایی میشود. به گفته مقامات چینی، این اقدام با هدف حفاظت از امنیت و منافع ملی، وحشت جهانی را در بخش صنایع، دولتها و رسانههای مختلف برانگیخته است. اگرچه این دو فلز کمیاب ژرمانیوم و گالیوم تنها چند صد میلیون دلار در تجارت جهانی را به خود اختصاص میدهند؛ رقمی که در مقایسه با ارزش بیش از ۶۰۰ میلیارد دلاری صنعت تراشه سازی کمرنگ است، آنها منابع استراتژیک حیاتی در بخشهای دفاعی و فناوری پیشرفته هستند. امواج مادونقرمز، ارتباطات فیبر نوری، سلولهای خورشیدی و نیمههادیهای مرکب بدون آنها بیفایده هستند. بنابراین هرگونه اختلال در عرضه این فلزات بازارهایی به ارزش تریلیونها دلار را ناآرام خواهد کرد. تسلط چین بر عرضه جهانی این فلزات، تشدیدکننده اضطراب است. تنها در سال ۲۰۲۲ چین ۹۰ درصد محصولات مرتبط با گالیوم و ۶۸ درصد محصولات مرتبط با ژرمانیوم را تولید کرد. مقامات چینی استدلال میکنند که محدودیتهای صادراتی برای محصولاتی که شامل این فلزات میشود، طبق رویه استاندارد بینالمللی است و هیچ کشور خاصی را هدف قرار نمیدهد. به نظر میرسد اما چین از استراتژی «نقطه خفه» بهعنوان سلاحی برای سنگر خود استفاده میکند. استفاده استراتژیک چین از این مواد معدنی روایت قانعکنندهای را منتقل میکند. علیرغم مشکلاتی که چین در زنجیره تأمین تراشهسازی با آن مواجه است؛ ناشی از دسترسی محدود به فناوریهای حیاتی، اختلال بالقوه در عرضه این فلزات ضروری میتواند ایالاتمتحده آمریکا و متحدان آن را با مشکل مواجه کند. اگرچه ایالاتمتحده نقشی پیشرو در طراحی تراشهها، مالکیت فکری، فناوری ساخت و همچنین برندسازی و بازاریابی دارد، اتکای این کشور به متحدان در اجرای استراتژی نقطه توقف در برابر چین بسیار مهم است. تحریمهای یکجانبه، چین را بهسوی تأمینکنندگان جایگزین، تقریباً همه متحدان ایالاتمتحده آمریکا سوق میدهد و باعث زیانهای احتمالی در بازار چین برای ایالاتمتحده میشود و تلاشهای این کشور برای مهار چین را بیاثر میکند. بنابراین، شرکای منطقهای آمریکا برای ممانعت از دسترسی چین به فناوریهای پیشرفته ساخت تراشه و کاهش تهدیدات علیه امنیت ملی ایالاتمتحده آمریکا حیاتی هستند. باید گفت با انحصار زنجیره تأمین گالیوم و ژرمانیوم، چین میتواند کنترل صادرات را بدون متحمل شدن واکنش اقتصادی قابلتوجهی اعمال کند. محدودیتهای صادراتی دولت چین بر روی این فلزات کمیاب بعید است که آسیب اقتصادی داخلی قابلتوجهی وارد کند. اول، اقتصاد چین بخش قابلتوجهی از این محصولات را مصرف میکند. دوم، کل درآمد صادراتی از این فلزات؛ ۲۴۰ میلیون یوآن از گالیوم و ۳۶۰ میلیون یوآن از ژرمانیوم در سال ۲۰۲۲ (درمجموع کمتر از ۱۰۰ میلیون دلار)، در مقایسه با هزینههای نیمههادی چین ناچیز است. بازیگران متوسط در زنجیره ارزش ممکن است بار سنگین این محدودیتها را متحمل شوند.

ژاپن با توجه به تعداد بالای شرکتهای تولیدکننده ترکیبات شیمیایی از این عناصر؛ که عمدتاً به شکل اولیه آنها از چین وارد میشوند، در معرض خطر است. ژاپن بهعنوان یک رهبر جهانی در مواد نیمههادی پیشرفته و یک مصرفکننده قابلتوجه میتواند با تأثیرات بلندمدت قابلتوجهی از محدودیتهای صادراتی چین بر روی این فلزات کمیاب مواجه شود.

فناوریها و تأسیسات پالایشی برای پردازش گالیوم و ژرمانیوم را نمیتوان در یکشب ساخت، بهویژه با در نظر گرفتن پیامدهای زیستمحیطی استخراج آنها. بهاینترتیب برای ایالاتمتحده آمریکا و متحدانش ایجاد یک زنجیره تأمین مستقل برای فرآوری گالیوم و ژرمانیوم میتواند به سرمایهگذاری سرسامآور بیش از ۲۰ میلیارد دلار نیاز داشته باشد که بسیار بیشتر از کل درآمد تجاری محصولات این دو عنصر است و احتمالاً به دههها زمان نیاز دارد. حتی در این صورت دستیابی به مزیتهای هزینهای قابلمقایسه با چین ممکن است چالشبرانگیز باشد.

3) ژئوپلیتیکِ تجارت بینالملل مواد معدنی نظامی

کشورهای غربی با درک خطرات اتکای بیشازحد به چین برای مواد معدنی حیاتی، استراتژی «ریسک زدایی» را برای کاهش وابستگی خود به عرضه چین با رهبری ایالاتمتحده اتخاذ کردهاند. بااینحال به چالش کشیدن سلطه چین دلهره آور است، نهتنها به دلیل استحکام چین در تأمین این عناصر؛ بلکه همچنین به دلیل رقابت فزایندهای که شامل استراتژیهای نقطه خفه میشود که ساختار جهانیشدن را تهدید میکند. روابط ایالاتمتحده آمریکا و چین در حال حاضر عمدتاً با رقابت و تقابل مشخص میشود که پتانسیل همکاری را تحتالشعاع قرار میدهد. چین مزایای قابلتوجهی را در سیوشش ماده معدنی حیاتی ازجمله عناصر خاکی کمیاب و فلزات، ایجاد کرده است. این عناصر برای بخش دفاعی چین و برای فناوریهای نوظهور در نسل بعدی نیمههادیها و انتقال انرژی پاک؛ دو عرصهای که واشنگتن و پکن برای برتری در آن رقابت میکنند، ضروری هستند. درحالیکه منتقدان چین به ناعادلانه بودن سیاست صنعتی و یارانههای مالی این کشور اشاره میکنند، سایر کشورها از استراتژی چین تقلید میکنند، در رقابت سیاسی و یارانهها برای تقویت مزایای خود در مواد معدنی حیاتی شرکت میکنند و امنیت ملی را بر کارایی اقتصادی اولویت میدهند. روابط ایالاتمتحده آمریکا و چین در حال حاضر عمدتاً با رقابت و تقابل مشخص میشود که پتانسیل همکاری را تحتالشعاع قرار میدهد. درحالیکه تضاد مستقیم بین یک قدرت در حال ظهور و یک هژمون مستقر ممکن است بعید باشد، دوره رقابت قدرتهای بزرگ بهویژه در حوزه فناوری ادامه خواهد داشت. ترس از اینکه حریف دست برتر را به دست بیاورد، استفاده از راهبردهای نقطه خفه را تشویق میکند. نتیجه جنگ فناوری قدرت بزرگ به این بستگی دارد که چه کشوری «تراشههای» بیشتری در اختیار دارد، هزینههای مربوطه را میتواند بپردازد و تأثیر اقدامات آن چقدر است.

نحوه رسیدگی به مسائل پیرامون گالیوم و ژرمانیوم میتواند به خوبی تعادل قدرت فناوری آینده را تعیین کند. اگرچه برخی ممکن است استدلال کنند که شرکتهایی از ایالاتمتحده و متحدانش حتی در مواجهه با یک پیشنهاد قانعکنندهتر، از بازگشت به منابع گالیوم و ژرمانیوم از چین خودداری میکنند؛ اما ما نباید تأثیر واقعیات اقتصادی را نادیده بگیریم. این عوامل اغلب تصمیمگیری در تجارت بینالمللی را شکل میدهند. درحالیکه ارزشهای مشترک میتواند به شکلگیری اتحادها کمک کند، منافع مشترک؛ اغلب اقتصادی و امنیتی، در درجه اول باعث همکاری بینالمللی میشود. رابطه بین تجارت بینالملل و ژئوپلیتیک پیچیده است و عوامل اقتصادی، صفبندیهای سیاسی و ملاحظات استراتژیک همگی نقشهای محوری دارند.

نیل فرگوسن؛ مورخ بهنام اقتصاد سیاسی و استاد دانشگاه هاروارد، با انتشار یادداشتی در بلومبرگ با عنوان «همه چیز در جبهه شرقی آرام نیست» (All Is Not Quiet on the Eastern Front) با پیگیری موضوعاتی که کیسینجر در مقاله اخیر خود بدانها اشارهکرده بود، نسبت به فراگیر شدن جنگ اوکراین و پیامدهای آن هشدار داده است. فرگوسن مورد چین را سختتر از روسیه میداند. درحالیکه یک جنگ نیابتی اقتصاد و ارتش روسیه را به دهه 1990 برمیگرداند، رویکرد ترجیحی در قبال چین این است که رشد تکنولوژیکی آن را متوقف کند، بهویژه به قول جیک سالیوان؛ مشاور امنیت ملی کاخ سفید، در رابطه با «فنآوریهای مرتبط با محاسبات» (Computing-related Technologies) ازجمله میکروالکترونیک، سیستمهای اطلاعات کوانتومی و هوش مصنوعی و بیوتکنولوژی و «تولید زیستی» (Biomanufacturing). به گفته سالیوان: «در مورد کنترلهای صادراتی، ما باید به پیشفرض دیرینه حفظ مزیتهای «نسبی» (Relative Advantages) نسبت به رقبا در برخی فنآوریهای کلیدی بازنگری کنیم. ما قبلاً رویکرد «مقیاس متناسبساز» (Sliding Scale) را حفظ کرده بودیم که میگفت باید فقط چند نسل جلوتر بمانیم. این رویکرد برای محیط استراتژیک امروزی مناسب نیست. با توجه به ماهیت بنیادی برخی فنآوریها، مانند منطق پیشرفته و تراشههای حافظه، ما باید تا حد امکان پیشتاز باشیم. سالیوان استدلال کرد که تحریمها علیه روسیه «نشان داده که کنترل صادرات فنآوری میتواند چیزی بیش از یک ابزار پیشگیرانه باشد». آنها میتوانند «یک دارایی استراتژیک جدید در بستۀ ابزار ایالاتمتحده و متحدان» باشند. در همین حال، ایالاتمتحده قصد دارد سرمایهگذاری خود را در نیمههادیهای تولید خانگی و سختافزارهای مرتبط افزایش دهد. تجربه جنگ سرد اول تائید میکند که چنین روشهایی میتوانند کارساز باشند. کنترل صادرات بخشی از دلایلی بود که اقتصاد شوروی نتوانست در فنآوری اطلاعات با ایالاتمتحده همگام شود. سؤال این است که آیا این رویکرد میتواند علیه چین، که بهاندازه آمریکا در قرن بیستم کارگاه جهانی امروز است، با اقتصاد صنعتی بسیار گستردهتر و عمیقتر ازآنچه اتحاد جماهیر شوروی به دست آورده بود، کارساز باشد؟ خوانندگان رمان علمی تخیلی «مشکل سه بدن» نوشته لیو سیکسین به یاد میآورند که بیگانگان سیاره تریسولاریس از نظارت بین کهکشانی برای متوقف کردن پیشرفت تکنولوژی در زمین استفاده میکنند، درحالیکه نیروی تهاجمی آنها به اعماق فضا راه مییابد. آیا واقعاً متوقف کردن توسعه چین میتواند نحوه غلبه ایالاتمتحده در جنگ سرد دوم باشد؟ درست است، محدودیتهای اخیر وزارت بازرگانی ایالاتمتحده -در مورد انتقال واحدهای پردازش گرافیکی پیشرفته به چین، استفاده از تراشههای آمریکایی و تخصص در ابررایانههای چینی، و صادرات فنآوری ساخت تراشه به چین- مشکلات بزرگی را برای پکن ایجاد میکند. آنها اساساً جمهوری خلق را از تمام تراشههای نیمههادی سطح بالا، ازجمله تراشههای ساختهشده در تایوان و کره، و همچنین تمام متخصصان تراشه که «افراد آمریکایی» هستند؛ شامل دارندگان گرینکارت و شهروندان، قطع کردند. همچنین درست است که هیچ راهحل سریعی برای رئیسجمهور چین شی جینپینگ وجود ندارد. بااینحال، چین کارتهای دیگری دارد که میتواند با آنها بازی کند. در فرآوری مواد معدنی که برای اقتصاد مدرن حیاتی هستند، ازجمله مس، نیکل، کبالت و لیتیوم این کشور غالب است. بهویژه، چین بیش از 70 درصد از تولید خاکهای کمیاب را هم ازنظر استخراج و هم ازنظر فرآوری کنترل میکند. اینها 17 ماده معدنی هستند که برای ساخت قطعات در دستگاههایی مانند گوشیهای هوشمند، وسایل نقلیه الکتریکی، پنلهای خورشیدی و نیمههادیها استفاده میشوند. تحریم صادرات آنها به ایالاتمتحده ممکن است ضربه مهلکی نباشد، اما ایالاتمتحده و متحدانش را مجبور میکند تا منابع دیگر را باعجله توسعه دهند.

پاشنه آشیل آمریکا اغلب مسیر مالی ناپایدار آن است. بر اساس گزارش دفتر بودجه کنگره، در مقطعی در دهه آینده، پرداختهای سود بدهی فدرال احتمالاً از مخارج دفاعی فراتر خواهد رفت. در همین حال، اگر فدرال رزرو درگیر انقباضات کمی باشد، بلافاصله مشخص نیست که چه کسی تمام اوراق خزانه اضافی صادرشده در هرسال را خریداری میکند. آیا این به چین فرصتی برای اعمال فشار مالی بر ایالاتمتحده میدهد؟ در ماه جولای 2023، چین 970 میلیارد دلار اوراق خزانه داشت که آن را به دومین دارنده بدهی خارجی ایالاتمتحده تبدیل کرد. همانطور که اغلب اشارهشده، اگر چین تصمیم بگیرد اوراق خزانه خود را بیرون بکشد، بازده اوراق قرضه ایالاتمتحده را بالا و دلار را پایین میآورد، البته بدون ایجاد درد قابلتوجهی برای خود. بااینحال، آسیبپذیری بزرگتر آمریکا ممکن است در حوزه منابع باشد تا حوزه مالی. ایالاتمتحده از مدتها پیش دیگر یک اقتصاد تولیدی نبوده و به یک واردکننده بزرگ از سایر نقاط جهان مبدل شده است. همانطور که متیو سوارز، یک ستوان در تفنگداران دریایی ایالاتمتحده، در مقالهای روشنگر در امریکن پرپس اشاره میکند، این باعث میشود کشور بهشدت به نیروی دریایی تجاری جهان متکی باشد. سوارز مینویسد: «صرفنظر از جابجایی نفت و کالاهای فله، بیشتر کالاهای تجارت بینالمللی دریکی از شش میلیون کانتینر حمل شده با تقریباً 61000 کشتی سفر میکنند. این جریان کالا به یک جریان موازی قوی اطلاعات دیجیتال بستگی دارد». تسلط رو به رشد چین در هر دو حوزه را نباید دستکم گرفت. طرح کمربند و جاده پکن زیرساختهایی ایجاد کرده که اتکای چین به تجارت دریایی را کاهش میدهد. در همین حال، شرکت فنآوری اطلاعات وستول شانگهای (Shanghai Westwell) بهسرعت در حال تبدیلشدن به فروشنده پیشرو در پیشرفتهترین سیستمهای عامل بندری است.

روشنسازکلام

سـیزدهمین کنگـره اتاقهای بازرگانـی جهـان بـا موضـوع «دسـتیابی بـه صلـح و رفـاه از طریـق چندجانبه گرایی» از 21 تـا 23 ژوئـن 2023 در ژنـو برگـزار شـد. در ایـن کنگـره، بیـش از 2000 نفـر از رهبـران اتاقها و متخصصـان تجـاری از سراسـر جهـان گـرد هـم آمدنـد تـا در مـورد مهمترین مسـائل پیشـروی اقتصـاد جهانـی بحـث کننـد. در ایـن کنگـره بـه برخـی از نـکات کلیـدی اشـاره شـد: (1) ضـرورت مقابلـه بـا چندپارگـی اقتصـاد جهانـی: در کنگـره در مـورد پیامدهـای تـداوم رونـد فعلـی بــه ســمت تجزیــه اقتصــاد جهانــی، هشــدار داده شــد کــه میتواند پیامدهــای منفــی متعــددی ازجمله افزایــش هزینهها، کاهــش کارایــی و کاهــش نــوآوری را بــه همــراه داشــته باشــد؛ کنگــره خواســتار تعهــد مجــدد کشــورها بــه چندجانبه گرایی بهمنظور مقابلــه بــا ایــن پیامدهــای منفــی شــد. (2) تأکیــد بــر اهمیــت تضمیــن اخلاقی و پایــدار بــودن زنجیــره تأمین: کنگــره بــر اهمیــت تضمیـن اخلاقی و پایـدار بـودن زنجیـره تأمین تأکیـد کـرد کـه بـه معنـای حصـول اطمینـان از برخـورد عادلانه بـا کارگـران، محافظـت از محیطزیست و ممانعـت از بهکارگیری کـودکان در تولیـد محصولات و مقابلـه بـا کار اجبـاری یـا کار کـودکان اسـت. علاوه بـر ایـن، کنگـره از کسبوکارها درخواسـت کـرد تـا در راسـتای حصـول اطمینـان از اخلاقی و پایـدار بـودن زنجیـره تأمین، اقدامـات عملـی انجـام دهنـد. (3) ضــرورت پــرورش اســتعدادهای مناســب بــرای افزایــش رشــد کسبوکار: کنگــره بــر اهمیــت یافتــن و پــرورش اســتعدادهای مناســب بــرای پیشــبرد رشــد کسبوکارها تأکیــد کــرد کــه بــه معنـای سرمایهگذاری در بخـش آموزشوپرورش، ایجـاد محیطـی مناسـب بـرای شـکوفایی اسـتعدادها و فراهـم کـردن فرصتهایی بـرای پیشـرفت اسـت. کنگـره از کسبوکارها درخواسـت کـرد کـه نسـبت بـه اسـتعدادها و رقابتـی بـودن شـرایط، متعهـد بماننـد. (4) اهمیــت چندجانبه گرایی در راســتای رفــع چالشهای جهانــی: کنگــره بــر اهمیــت چندجانبه گرایی در مقابلــه بــا چالشهای جهانــی تأکیــد کــرد. چندجانبه گرایی، راهــکار اصلــی و مشــترک بـرای حـل مشـکلاتی اسـت کـه هیـچ کشـوری بهتنهایی قـادر بـه حـل آنها نیسـت. کنگـره از شرکتها درخواســت کــرد تــا از چندجانبه گرایی حمایــت کننــد و بــا دولتها بــرای ســاختن جهانــی صلحآمیزتر و مرفهتر همــکاری کننــد.

طـی ایـن کنگـره، همچنین ابتـکار جدیـد رمانتیکی بـه نـام ایجـاد «اتاقهای صلـح» مطـرح شـد کـه هـدف از ایـن ابتـکار، بسـیج اتاقهای بازرگانـی در سراسـر جهـان بهمنظور ترویـج صلـح و گفتگـو اسـت. دلیل رمانتیک بودن این ابتکار را میتوان در همان یادداشت منتشرشدهاش در بلومبرگ توسط نیل فرگوسن پیدا کرد. او در این مطلب تصریح میکند که ایالاتمتحده امروز بهنوعی در وضعیت امپراتوری بریتانیا در دهه 1930 قرار دارد. اگر اشتباهاتی را که دولتهای بریتانیا در آن دهه مرتکب شدند تکرار کند، آمریکا که ازنظر مالی بیشازحد دستبهجیب شده، نمیتواند ترکیب روسیه، ایران و چین را از خطر درگیری همزمان در سه صحنه بازدارد: اروپای شرقی، خاورمیانه و شرق دور. تفاوت در این است که هیچ قدرت صنعتی دلسوز وجود نخواهد داشت تا بهعنوان «زرادخانه دموکراسی» عمل کند؛ عبارتی که پرزیدنت فرانکلین دی.روزولت در یک برنامه رادیویی پخششده در 29 دسامبر 1940 به کار برد. این بار این رقبا هستند که زرادخانه دارند. دولت بایدن باید بسیار مراقب باشد که جنگ اقتصادی علیه چین را چنان تهاجمی دنبال نکند که پکن خود را در موقعیت ژاپن سال 1941 بیابد و گزینه بهتری جز حمله زودهنگام و امید به موفقیت نظامی نداشته باشد. این درواقع بسیار خطرناک خواهد بود؛ زیرا موقعیت چین امروز بسیار قویتر از ژاپن در آن زمان است. کیسینجر حق دارد نگران خطرات جنگ جهانی باشد. جنگهای جهانی اول و دوم هرکدام از پسِ درگیریهای کوچکتری به راه افتادند: جنگهای بالکان در سالهای 1912 و 1913، تهاجم ایتالیا به حبشه (1936)، جنگ داخلی اسپانیا (1936-39)، جنگ چین و ژاپن (1937). به نظر میرسد حمله روسیه به اوکراین در حال حاضر برای غرب بد پیش نمیرود. در بدترین سناریو؛ اما میتواند منادی مشابه یک جنگ بسیار گستردهتر باشد.