اسقاط ضمنی وصف قابلیت ظهرنویسی چک بهموجب اصلاحیه اخیرالتصویب قانون مالیاتهای مستقیم

تاریخ : 1399/10/07

گزیده جستار: به نظر میرسد قانونگذار قبل از اجرایی شدن تبصره (1) ماده 21 مکرر قانون صدور چک الحاقی 13. 8. 1397 مبنی بر الزام ثبت مالکیت و انتقال چک در سامانه صیاد با تصویب تبصره (3) ماده 147 قانون مالیاتهای مستقیم الحاقی 31 تیرماه 1394؛ با فاصله گرفتن از اوصاف اسناد تجارتی مقرر در قانون تجارت، در پی محدود کردن کاربرد اسناد تجارتی صرفاً در میان «دارندگان بلافصل» و اسقاط ضمنی وصف «قابلیت ظهرنویسی اسناد تجارتی» برای مؤدیان مالیاتی بوده است.

اين نوشتار در تاريخ هفتم دیماه ۱۳۹۹ در هفتهنامه حامیعدالت منتشر شده است.

ایجاد محدودیت مالیاتی برای ظهرنویسی چک:

اسقاط ضمنی وصف قابلیت ظهرنویسی چک

بهموجب اصلاحیه اخیرالتصویب قانون مالیاتهای مستقیم

در حامی عدالت شماره 18 مورخ 30. 6. 1399 طی نوشتاری «ضرورت صدور رای وحدت رویه راجع به امکان یا عدم امکان اسقاط وصف قابلیت ظهرنویسی اسناد تجارتی» موردبررسی قرار گرفت.

به شرح ذیل، به نظر میرسد؛ حتی قبل از اجرایی شدن تبصره (1) ماده 21 مکرر قانون صدور چک الحاقی 13. 8. 1397 مبنی بر الزام ثبت مالکیت و انتقال چک در سامانه صیاد، بهموجب اصلاحیه اخیرالتصویب قانون مالیاتهای مستقیم وصف قابلیت ظهرنویسی چک مورد اسقاط ضمنی قرار گرفته است.

اول) برای اسناد تجارتی به مفهوم اخص (برات، سفته و چک) اوصاف متعددی برشمردهاند. از اولین این اوصاف، «وصف جایگزینی اسناد تجارتی بهجای پول» است. جهت تقویت نقش استفاده از این اسناد تجارتی بهجای پول، وصف دیگری برای آنها در نظر گرفته شده است که از آن به وصف «قابلیت ظهرنویسی اسناد تجارتی» یاد میشود.

فیالواقع بهموجب این وصف «قابلیت ظهرنویسی اسناد تجارتی» امکان استفاده از «وصف جایگزینی اسناد تجارتی بهجای پول» از «دارنده بلافصل» به میان «دارندگان معالواسطه» نیز گسترده میشود. بدین ترتیب بهجای «جابجایی فیزیکی پول»، بهموجب ظهرنویسی؛ علاوه بر دارنده نخست بهعنوان «دارنده بلافصل»، امکان «جابجایی اعتباری پول» مابین دیگر دارندگان متوالی سند تجارتی بهعنوان «دارندگان معالواسطه» نیز مقرر شده است و مثلاً در مورد چک ممکن است پس از چند نوبت ظهرنویسی، یکی از دارندگان بهعنوان «دارنده نهایی» با مراجعه به بانک محالٌعلیه آن را وصول نماید. موارد فوقالذکر عیناً در قانون تجارت در مواد متعددی برای این اسناد تجارتی پیشبینیشده است.

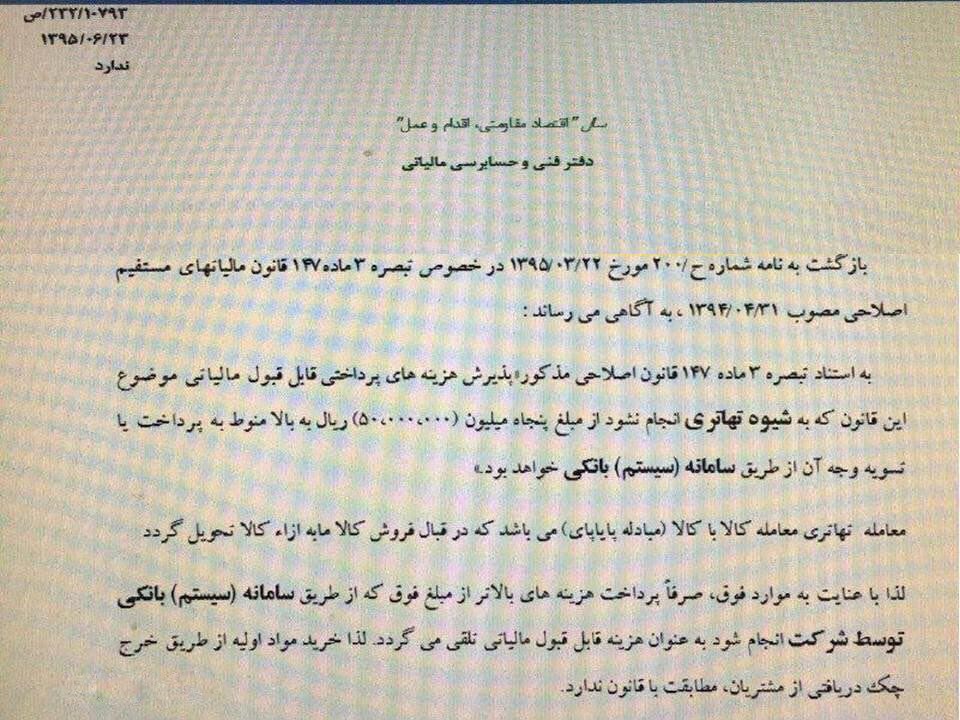

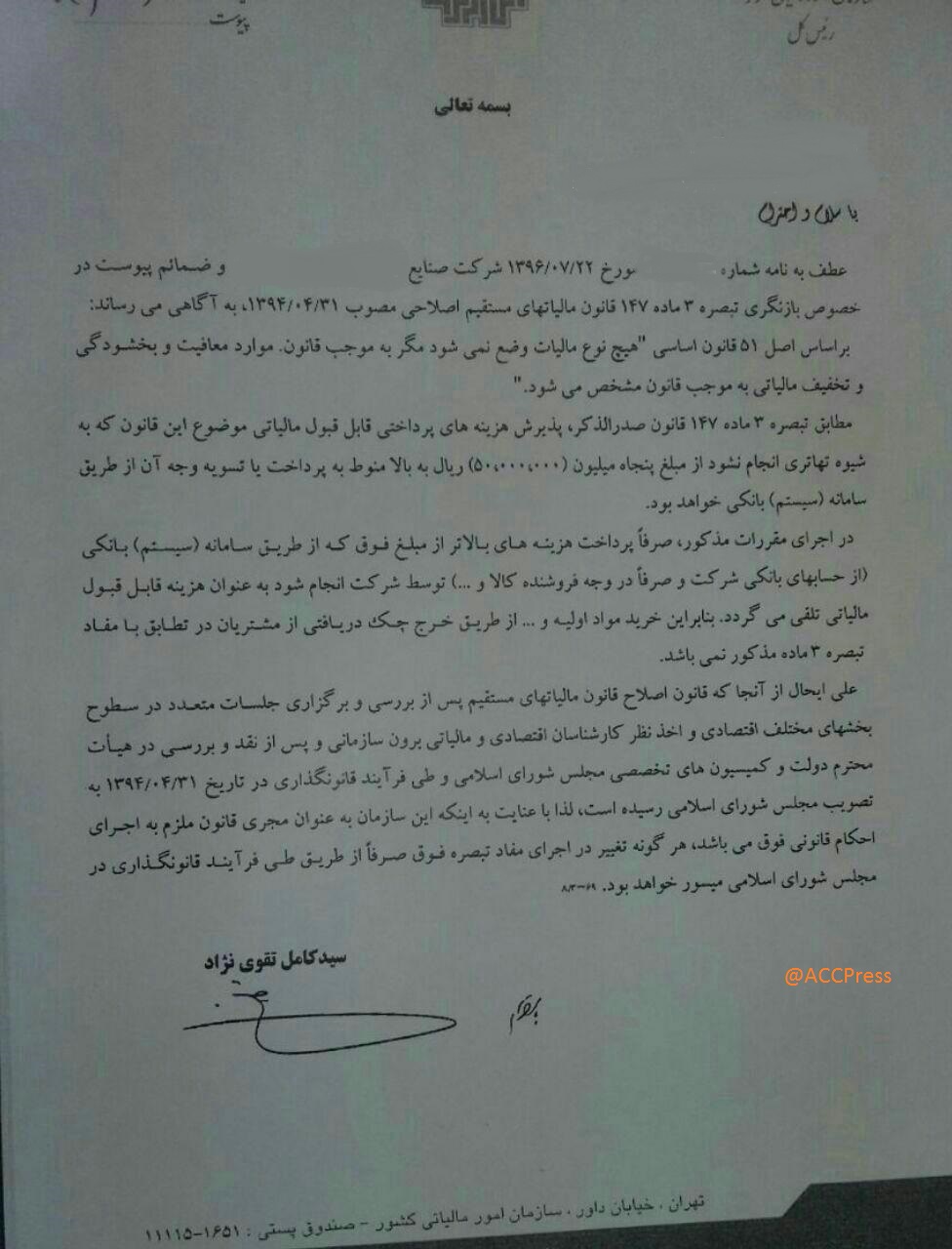

دوم) بهموجب تبصره (3) ماده 147 قانون مالیاتهای مستقیم الحاقی 31 تیرماه 1394:

«ﭘﺬﯾﺮش هزینههای ﭘﺮداﺧﺘﯽ قابلقبول ﻣﺎﻟﯿﺎﺗﯽ ﻣﻮﺿﻮع اﯾﻦ ﻗﺎﻧﻮن ﮐﻪ ﺑﻪ ﺷﯿﻮه ﺗﻬﺎﺗﺮي اﻧﺠـﺎم ﻧﺸـﻮد از ﻣﺒﻠﻎ ﭘﻨﺠﺎه ﻣﯿﻠﯿﻮن (50.000.000) رﯾﺎل ﺑﻪ ﺑﺎﻻ ﻣﻨﻮط ﺑﻪ ﭘﺮداﺧﺖ ﯾﺎ ﺗﺴﻮﯾﻪ وﺟﻪ آن از ﻃﺮﯾﻖ ﺳﺎﻣﺎﻧﻪ (ﺳﯿﺴـﺘﻢ) ﺑـﺎﻧﮑﯽ ﺧﻮاﻫﺪ ﺑﻮد.»

بدین ترتيب از ابتداي سال 1395 (زمان لازمالاجرا شدن اصلاحیه قانون مالیاتهای مستقیم مصوب 31 تیرماه 1394 مقرر در ماده 281 این قانون)، در راستاي ايجاد شفافيت بيشتر در مبادلات اقتصادي (خريد كالا، خدمات و انجام هزينه) و امكان راستي آزمايي آنها؛ با لحاظ این امر که بررسی هزینه یک مؤدی الزاماً درآمدی برای مؤدی دیگر محسوب میشود، ضرورت دارد كه پرداختهای بيش از 5 ميليون تومان مربوط به طرفین این مبادلات صرفاً از طريق سيستم بانكي انجام گیرد. طی بخشنامه 131. 96. 200 مورخ 4. 10. 1396 نحوه اجرای تبصره (3) ماده 147 قانون مالیاتهای مستقیم الحاقی 31 تیرماه 1394 در خصوص هزینههایی که خارج از سیستم بانک و بهصورت نقد بوده است، تشریح شده است. اقدام به ابطال این بخشنامه در دیوان عدالت اداری هم به نتیجه نرسیده است.

سوم) طبق اظهارنظر دفتر فنی و حسابرسی مالیاتی: «معامله تهاتری، معامله کالا با کالا (مبادله پایاپای) میباشد که در آن در قبال دریافت کالا، بهجای پول، کالای دیگری تحویل میگردد و همچنین صرفاً پرداخت هزینههایی که از طریق سیستم بانکی توسط مؤدی انجام شود بهعنوان هزینه قابلقبول مالیاتی تلقی میشود.»

چهارم) از مجموع مفاد این تبصره و نظریه فوقالذکر چنین برمیآید که صرفاً آن دسته از هزینههای مبادلاتی مؤدی قابلقبول است و در محاسبات مالیاتی او محاسبه و منظور میگردد که از طریق سیستم بانکی انجام شود؛ بنابراین خريدار و فروشنده بايستي به نام خودشان اقدام به معامله نمايند و پرداختهاي مربوط به معامله نيز بايد از طريق سيستم بانکي صورتگيرد تا بهعنوان هزينه قابلقبول مالياتي پذيرفته شود (پرداخت بانکی؛ شرط پذيرش هزينههای قابلقبول مالياتی).

لذا در مواردی که مؤدی مالیاتی برای خریدهای خود، مثلاً چکهای دریافتی از مشتریان خود را حتی با ظهرنویسی هم به فروشنده منتقل نماید، ازآنجاکه این عمل «ﭘﺮداﺧﺖ ﯾﺎ ﺗﺴﻮﯾﻪ وﺟﻪ آن از ﻃﺮﯾﻖ ﺳﺎﻣﺎﻧﻪ (ﺳﯿﺴـﺘﻢ) ﺑـﺎﻧﮑﯽ» تلقی نمیشود، مبلغ آن چک از ظهرنویس بهعنوان هزینه قابلقبول مالیاتی پذیرفته نمیشود (عدم پذیرش هزینههایی که از طریق خرج چک مشتری پرداخت میشود بهعنوان هزینه قابلقبول مالیاتی).

این در حالی است که مؤدیان مالیاتی مکلف هستند که دریافت و انتقال مبالغ اسناد تجارتی را در دفاتر تجارتی و سایر اسناد مثبته معتبر خود ثبت کنند و اندکی بلاتوجیه مینماید؛ برای آنکه ضریب احراز صحت مبادلات مؤدیان مالیاتی افزایش یابد، شرط انحصاری «ﭘﺮداﺧﺖ ﯾﺎ ﺗﺴﻮﯾﻪ وﺟﻪ آنها از ﻃﺮﯾﻖ ﺳﺎﻣﺎﻧﻪ (ﺳﯿﺴـﺘﻢ) ﺑـﺎﻧﮑﯽ» مقرر گردد؛ علاوه بر آنکه حداقل در مورد چک النهایه «ﭘﺮداﺧﺖ ﯾﺎ ﺗﺴﻮﯾﻪ وﺟﻪ آن از ﻃﺮﯾﻖ ﺳﺎﻣﺎﻧﻪ (ﺳﯿﺴـﺘﻢ) ﺑـﺎﻧﮑﯽ» صورت میپذیرد. موضوعی که با اجرای تبصره (1) ماده 21 مکرر قانون صدور چک الحاقی 13. 8. 1397 مبنی بر الزام ثبت مالکیت و انتقال چک در سامانه صیاد تقویت نیز میگردد.

معالوصف:

با توجه به تبصره (3) ماده 147 قانون مالیاتهای مستقیم الحاقی 31 تیرماه 1394، بخشنامه 131. 96. 200 مورخ 4. 10. 1396، اظهارنظرهای دفتر فنی و حسابرسی مالیاتی و رئیس کل سازمان امورمالیاتی، ظهرنویسی اسناد تجارتی برات، سفته و بهویژه چک (با توجه به اهمیت کاربردی آن) جهت ﭘﺮداﺧﺖ ﯾﺎ ﺗﺴﻮﯾﻪ وﺟﻪ مبادلات اقتصادي (خريد كالا، خدمات و انجام هزينه) به مؤدیان مالیاتی پیشنهاد نمیگردد.

به نظر میرسد قانونگذار قبل از اجرایی شدن تبصره (1) ماده 21 مکرر قانون صدور چک الحاقی 13. 8. 1397 مبنی بر الزام ثبت مالکیت و انتقال چک در سامانه صیاد با تصویب تبصره (3) ماده 147 قانون مالیاتهای مستقیم الحاقی 31 تیرماه 1394؛ با فاصله گرفتن از اوصاف اسناد تجارتی مقرر در قانون تجارت، در پی محدود کردن کاربرد اسناد تجارتی صرفاً در میان «دارندگان بلافصل» و اسقاط ضمنی وصف «قابلیت ظهرنویسی اسناد تجارتی» برای مؤدیان مالیاتی بوده است.