الزام غیرقانونی صادرکنندگان به پیمان سپاری ارزی

تاریخ : 1397/02/29

گزیده جستار: تصمیم به اجرای نقش مجدد پیمان سپاری ارزی در صحنه اقتصادی ایران ممکن است در ابتدای امر ساده به نظر آمده باشد اما با توجه به جزئیات موضوع این نوشتار کمی دشوارتر از آن می نمایدکه تصور شده است.

اين نوشتار در تاريخ بيست و نهم اردیبهشتماه ۱۳۹7 در خبرگزاري فارس منتشر شده است.

مقدمه:

به موجب تصویب نامه مورخ 26 خردادماه 1381 هیات وزیران از تاریخ 1381.1.1 صادرات کلیه کالاها و خدمات از سپردن هرگونه پیمان و تعهد ارزی معاف گردید. اما گویا قرار نیست دیگر در بر روی این پاشنه بچرخد!

«دستورالعمل ساماندهی و مدیریت بازار ارز» جلسه 22 فروردین ماه 1397 هیات وزیران مبنی بر نحوه بازگرداندن ارز حاصل از صادرات و تعیین قیمت مصوب برای آن، دعوت مجدد «پیمانسپاری ارزی» به صحنه جهت ایفای نقش است.

این در حالی است که کلیه کالاهای صادراتی کشور (به استثنای نفت خام و فرآوردههای پایین دستی آن که تابع مقررات خاص خود است) از هر گونه تعهد یا پیمان ارزی معاف میباشند. به نظر می رسد الزام صادرکنندگان کالاهای معاف به پیمان سپاری ارزی موضوع این دستورالعمل اخیرالتصویب با ابهام قانونی مواجه می باشد.

در این نوشتار سعی گردیده است ضمن «تعریف»، «بررسی سابقه»، «دلایل طرح مجدد»، «استناد قانونی امکان اجرای پیمان سپاری ارزی» به «ابهام قانونی الزام صادرکنندگان کالاهای معاف به پیمان سپاری ارزی» پرداخته شود.

1) تعریف پیمان سپاری ارزی:

تعهد انتقال ارز حاصل از صدور کالا و خدمات به کشور مبدأ صادرات «پیمانسپاری ارزی» است. این تعهد طبق سندی رسمی موسوم به «پیماننامه ارزی» صورت میگیرد و طبق آن صادرکننده میپذیرد که ارز بهدستآمده از فروش کالا و خدمات صادرشده در خارج را طی مدت معینی به کشور انتقال دهد و آن را بر اساس مقررات ارزی کشور و نرخ تعیینشده از سوی بانک مرکزی به یکی از بانکهای مجاز بفروشد و «واریزنامه پیمان ارزی» دریافت دارد. به زبان خیلی ساده، اگر دولت، صادرکنندگان را وادار کند که ارز حاصل از صادرات خود را به کشور بازگردانند و آن را به بانکهای مشخصی که از سوی بانک مرکزی تعیین میشوند بفروشند، «پیمانسپاری ارزی» اجرایی شده است.

پیمانسپاری ارزی، یکی از ابزارهای سیاست کنترل ارز (Foreign Exchange Control)است. «سیاست کنترل ارز» به معنای انحصار دولت در خرید و فروش ارز و به منظور به تعادل رساندن تراز تجاری بدون توجه به نیروهای بازار است؛ به طوری که مقامات پولی بهجای این نیروهای اقتصادی، تصمیم خواهند گرفت. زمانی که تعرفهها و سهمیهبندیهای دولت کمکی به تصحیح تراز تجاری و تراز پرداختها نکند، سیاست کنترل ارز از سوی دولتها به اجرا درمیآید.

زمانی که «سیستم کنترل ارز کامل» (Full-fledged)از سوی دولت پیاده میشود، دولت نهتنها نرخ ارز را در سطحی مشخص میخکوب میکند، بلکه کنترل کامل تمامی تراکنشها و مبادلات ارزی را نیز در دست میگیرد. بدین صورت که تمامی دریافتیهای ارزی حاصل از صادرات و تراکنشهای ارزی دیگر، تحت کنترل مقامات پولی هستند.

پیمانسپاری ارزی را میتوان یکی از ابزارهای کنترل کامل ارز به شمار آورد؛ زیرا در پیمانسپاری ارزی، صادرکنندگان موظف هستند که تمامی ارز حاصل از صادرات خود را به کشور بازگردانده و به بانکهای تعیینشده از سوی بانک مرکزی بفروشند و از همین رو، قانون پیمانسپاری ارزی باعث میشود عرضه ارز منحصراً از سوی بانک مرکزی کنترل شود که این وضعیت، بخشی از قسمتی از پیادهسازی سیستم کنترل کامل ارز است.

2) سابقه پیمان سپاری ارزی:

در ایران، پیمانسپاری ارزی در سال ۱۳۱۹ و قبل از آنکه بانک مرکزی ایجاد شود در قالب قانونی به نام «قانون راجع به واگذاری معاملات ارزی به بانک ملی ایران» تصویب شد. بر اساس ماده 5 این قانون صادرکنندگان مکلف بودند در موقع صدور کالا تعهد ارزی بر اساس ارزیابی گمرک به بانک ملی ایران سپرده و ارز حاصل از صادرات خود را به ایران انتقال داده و به بانکهای مجاز بفروشند. از 1319 تا 1390، پیمانسپاری ارزی پنج بار قطع و وصل شده است. برای مثال در دوره دکتر مصدق این پیمان به طور سفت و سخت اجرا شد یا در دوره محمدرضا پهلوی علاوه بر احیای پیمان، صادرکنندگان تهدید شدند اگر ارز صادراتی خود را به کشور بازگشت ندهند زندانی خواهند شد. بعد از انقلاب نیز به دلیل محدودیت در درآمد ارزی تا ابتدای دهه ۸۰ پیمان ارزی برقرار بود تا اینکه به موجب بند (1) تصویب نامه مورخ 26 خردادماه 1381 هیات وزیران از تاریخ 1381.1.1 صادرات کلیه کالاها و خدمات از سپردن هرگونه پیمان و تعهد ارزی معاف گردید.

3) دلایل طرح مجدد پیمان سپاری ارزی:

به طور کلی پیمان ارزی در ایران محصول روان شدن یا سخت شدن جریان نفت است. هرگاه ورود درآمدهای نفتی به هر دلیلی به اشکال برمیخورد بحث پیمانسپاری می تواند مجدداً مطرح میشود. بر همین اساس نیز این روزها پیمانسپاری ارزی الزامی گردیده است. البته دلایل دیگری نیز می توانند موثر باشند. هرچند طبیعتاً هدف این نوشتار توضیح پیچیدگیهای فنی محاسبات تراز پرداختها نیست، اما از آنجا که تاثیر این عامل بر طرح مجدد پیمان سپاری ارزی نیز قابل بررسی است، ضروری می نماید تاحدی به این موضوع پرداخته شود.

تصویر کلی اقتصاد کشورها را میتوان از طریق چند متغیر مهم تحلیل کرد. یکی از این متغیرها «تراز پرداختها» است که دارای دو مولفه مهم به نام «حساب جاری» و «حساب سرمایه» است. «حساب جاری» اساساً مجموع صادرات و واردات را در برمیگیرد. به طور دقیقتر میتوان گفت به مجموع حسابهای کالا، خدمات، درآمد و انتقالات جاری «حساب جاری» گفته میشود. جزء دیگر تراز پرداختها، «حساب سرمایه» است که به طور خلاصه نشاندهنده میزان ورود و خروج سرمایه به کشور است. به عبارت دیگر میتوان گفت که «حساب جاری» نشاندهنده درآمد خالص یک کشور است، در حالی که «حساب سرمایه» منعکسکننده تغییرات مالکیت در سرمایه موجود یک کشور است. به همین علت میتوان نتیجه گرفت که «مازاد» در حساب سرمایه به معنی جریان داشتن سرمایه در اقتصاد داخلی یک کشور است درحالی که «کسری» در آن نشانه خروج سرمایه قلمداد میشود.

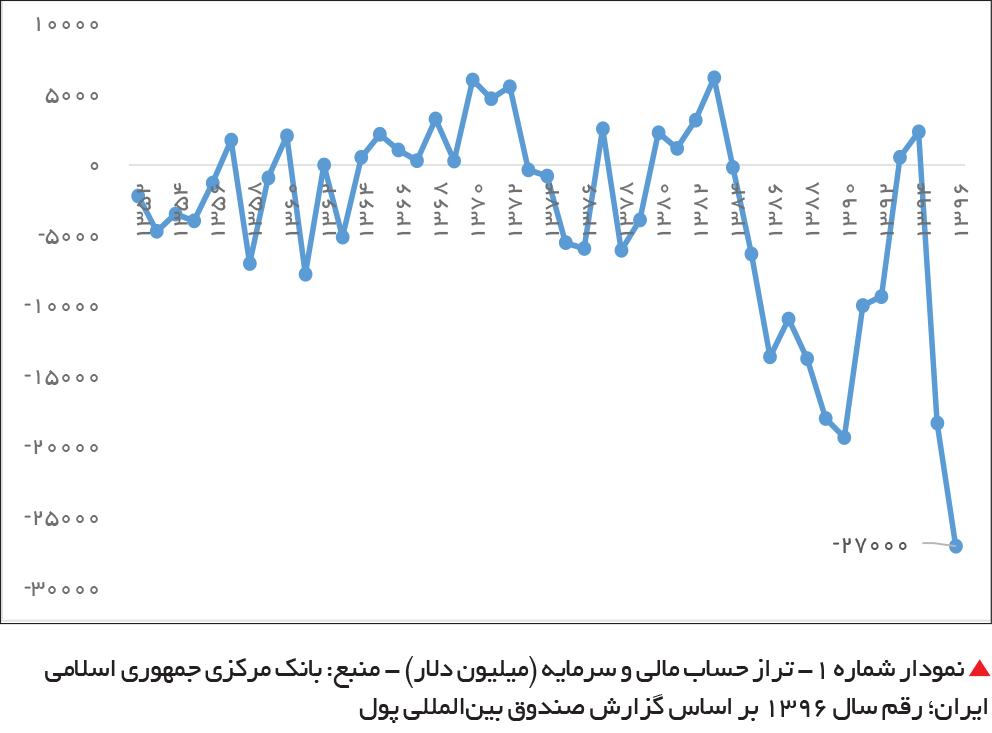

یکی از مهمترین دلایل اقامهشده برای پیمانسپاری ارزی، حساسیت دولتها نسبت به تراز حساب سرمایه یا ورود و خروج سرمایه است. عنوان میشود که صادرکنندگان داخلی، پول حاصل از فروش کالا و خدمات تولیدشده در داخل کشور را که به بیرون از کشور صادر میکنند، به کشور وارد نمیکنند. این مساله به عنوان مهمترین دلیل مدافعان پیمانسپاری ارزی مطرح است. بررسی حساب مالی و سرمایه ایران از سال 1352 تا 1396 که ارقام آن در دسترس است (نمودار شماره 1)، گویای آن است که از 44 سال مورد بررسی، تراز حساب مالی و سرمایه در 24 سال آن منفی بوده است. به عبارت دیگر، در 55 درصد از سالهای مورد بحث، اقتصاد ایران شاهد خالص خروج سرمایه از کشور بوده است. محاسبه گویای آن است که طی این دوره حدود 159 میلیارد دلار به ارزش جاری (به ارزش سال وقوع) خالص خروج سرمایه از کشور بوده است. به عبارت دیگر، در حالی که حدود 46 میلیارد دلار سرمایه به کشور وارد شده است، 205 میلیارد دلار خارج شده است. این بدان مفهوم است که اقتصاد ایران در بلندمدت، قادر به جذب سرمایه نبوده است حال آنکه طی این دوره یعنی از 1352 تا 1396، حوادث سیاسی بسیاری در ایران رخ داده است؛ از انقلاب تا جنگ، از سازندگی تا اصلاحات و از دولت عدالتمحور تا امید به بازسازی روابط بینالمل.

«فرار سرمایه» همواره شامل دو بخش است: بخش نخست انعکاسدهنده «تخصیص مجدد سرمایه از کشور مبدأ به سایر کشورها» برای ایجاد فضای مناسب برای بازدهی و ریسک و متنوعسازی سبد داراییهاست و بخش دوم مربوط به «پولشویی» است؛ یعنی انجام معاملاتی که منشأ غیرقانونی داراییها را پنهان و آنها را به درآمد قانونی تبدیل میکند. اینکه در ارقام فرار سرمایه در ایران که در نمودار 1 منعکس شده، سهم هر بخش به چه میزان است، قابل رصد نیست اما با توجه به شرایط خاص سیاسی و روابط بینالملل که طی 10 سال گذشته در ایران حاکم بوده که طی آن، ورود درآمدهای نفتی به اقتصاد کشور با دشواریهای زیادی همراه بوده و دولتها به ناچار اقداماتی در زمینه دور زدن تحریمها اعمال کردهاند، و بر حسب اتفاق نیز بالاترین ارقام فرار سرمایه نیز به همین دوره اختصاص دارد، هر ناظری را به این سمت سوق میدهد که رابطه بین افزایش شدید درآمدهای نفتی، تحریمهای بینالمللی، روشهای بهکاررفته برای دور زدن این تحریمها و در نهایت، افزایش ناترازی حساب سرمایه را با دقت بیشتری مطالعه کند.

فرار سرمایه از کانالهای متعددی امکانپذیر است. در کشورهایی که هیچ محدودیتی در مورد جریان خارجی سرمایه وجود ندارد، سرمایه به طور عمده از طریق «برابری نرخ ارز» منتقل میشود اما در کشورهایی که دولت محدودیتها و کنترلهایی را بر جریان خارجی سرمایه اعمال میکند، ابزارهای دیگری از جمله «فاکتور کردن صادرات کمتر از آنچه هست» (Under-invoicing)، «فاکتور کردن واردات بیش از آنچه هست» (Over-invoicing) و «قاچاق آشکار پول»، اتفاق میافتد.

4) استناد قانونی اجرای پیمان سپاری ارزی:

به موجب تبصره (۳) ماده (7) قانون مبارزه با قاچاق کالا و ارز مصوب ۳ دی ماه ۱۳۹۲: «دولت حدود و مقررات استفاده از ارز را تعیین میکند.»

بر این اساس هیات وزیران در جلسه 22 فروردین ماه 1397 «دستورالعمل ساماندهی و مدیریت بازار ارز» را در 16 بند تصویب کرد.

به موجب بند (6) این دستورالعمل: «کلیه صادرکنندگان مکلفند ارز حاصل از صادرات را مطابق ترتیباتی که توسط بانک مرکزی جمهوری اسلامی ایران مشخص میشود، به چرخه اقتصادی کشور بازگردانند.»

بازگشت ارز به چرخه معاملاتی کشورهای مختلف عموماً از دو مکانیسم حاصل میشود: در مکانیسم نخست که به «مکانیسم تسلیم ارز»(Surrender) شناخته میشود سیاستگذار صادرکنندگان را ملزم به ارایه ارز با نرخ مصوب و دریافت مابهازای آن میکند. اما در مکانیسم دوم سیاستگذار در تلاش است تا شرایطی را فراهم کند که تسویه ارز نه از راه پیمانسپاری که از طریق «رصد کردن حساب صادرکنندگان» صورت گیرد (Repatriate).

در اجرای «دستورالعمل ساماندهی و مدیریت بازار ارز» اخیرالتصویب سعی شده از هر دو مکانیسم استفاده شود. پیرو این دستورالعمل سه روش برای ایفای تعهد ارزی از سوی صادرکنندگان در نظر گرفته شده است:

روش نخست) صادرکننده باید ارز خود را یا به بانک یا به صرافی معرفی شده از سوی بانک مرکزی به فروش برساند که مکانیسم عرضه ارز در این حالت، سامانه نیما خواهد بود. (نظام یکپارچه معاملات ارزی طوری طراحی شده که همه نیازها درخصوص خرید و فروش ارز از طریق سامانه «نیما» تامین میشود و سامانه «سما صد» برای رصد ارزهای صادراتی طراحی شده است.)

روش دوم) صادرکننده میتواند با نام خود واردات کالاهای مشخص و مورد نیاز کشور را که در کتاب مقررات واردات و صادرات به ثبت رسیده و واردات آنها مجاز است، ثبت سفارش کرده و باتوجه به سیستم ثبت سفارش، واردات کالاهای خود را اظهار نموده و ارز حاصل از صادرات خود بابت واردات کالاهای مورد نیاز کشور استفاده کند.

روش سوم) صادرکننده به واردکننده متقاضی، ارز حاصل از صادرات خود را به نرخ توافقی و ثانویه به فروش میرساند و در واقع ارز حاصل از صادرات خود را به واردکننده دیگری واگذار میکند و در مقابل، شماره کوتاژ صادراتی را به واردکننده اعلام نموده و واردکننده در سامانه جامع تجارت آن را به ثبت میرساند و در نهایت صادرکننده نیز شماره کوتاژ وارداتی را به دولت اظهار میکند. (کوتاژ: دفتري است كه كليه مشخصات و اطلاعات كالا، از روي اظهارنامه درآن درج مي گردد. همچنين طي مراحل ارزيابي و نام ارزياب در آن ثبت مي شود. شماره دفتر كوتاژ روي اظهارنامه پروانه، قبوض درآمد، سپرده و غیره درج مي شود.)

5) ابهام قانونی الزام به پیمان سپاری ارزی:

به موجب ماده 13 قانون مقررات صادرات و واردات مصوب 4 مهرماه 1372:

«کلیه کالاهای صادراتی کشور (به استثنای نفت خام و فرآوردههای پایین دستی آن که تابع مقررات خاص خود است) از هر گونه تعهد یاپیمان ارزی معاف میباشند.»

به موجب قانون استفساریه نسبت به مواد (1) و (13) قانون مقررات صادرات و واردات مصوب 17 تیرماه 1380: «پیمانهای ارزی که قبل از تصویب قانون مقررات صادرات و واردات مصوب 1372.7.4 سپرده شده است کماکان تابع مقررات زمان انعقاد پیمان خواهد بود و پیمانهای ارزی بعد از قانون یاد شده مشمول قانون راجع به واگذاری معاملات ارزی به بانک ملی ایران مصوب24. 12. 1336 نمیباشد. پیمانهای ارزی مستند به مقررات ناشی از ماده (6) قانون نحوه اعمال تعزیرات حکومتی راجع به قاچاق کالا و ارز مصوب 1374.2.12 مجمع تشخیص مصلحت نظام تابع مقررات مربوط است.»

در ماده (6) قانون نحوه اعمال تعزیرات حکومتی راجع به قاچاق کالا و ارز مصوب 12 اردیبهشت ماه 1374 مجمع تشخیص مصلحت نظام آمده بود:

«حدود و مقررات استفاده از ارز را دولت تعیین میکند، خرید و فروش، حمل یا حواله ارز غیر مجاز برای خروج از کشور ممنوع و در حکم قاچاق میباشد...».

قانون نحوه اعمال تعزیرات حکومتی راجع به قاچاق کالا و ارز مصوب 12 اردیبهشت ماه 1374 مجمع تشخیص مصلحت نظام به موجب ماده 77 قانون مبارزه با قاچاق کالا و ارز مصوب ۳ دی ماه ۱۳۹۲ به طورکامل نسخ شده است.

نکته در این است که اگرچه به مانند ماده (6) قانون نحوه اعمال تعزیرات حکومتی راجع به قاچاق کالا و ارز، به موجب تبصره (۳) ماده (7) قانون مبارزه با قاچاق کالا و ارز نیز «دولت حدود و مقررات استفاده از ارز را تعیین میکند.»؛ ولی ابهام از جایی آغاز می شود که:

از یک طرف تعمیم استفاده از امکان پیمان های ارزی مقرر در قانون استفساریه نسبت به مواد (1) و (13) قانون مقررات صادرات و واردات برای ماده (6) قانون نحوه اعمال تعزیرات حکومتی راجع به قاچاق کالا و ارز به تبصره (۳) ماده (7) قانون مبارزه با قاچاق کالا و ارز فاقد مجوز قانونی است؛

و از طرف دیگر حکم عامی؛ بعداً، در تبصره (۳) ماده (7) قانون مبارزه با قاچاق کالا و ارز مصوب ۳ دی ماه ۱۳۹۲ در مورد صلاحیت مطلق دولت برای تعیین حدود و مقررات استفاده از ارز تصویب گردیده است؛

در حالی که طی حکم خاصی؛ قبلاً، به موجب ماده 13 قانون مقررات صادرات و واردات مصوب 4 مهرماه 1372 در مورد اخذ تعهد یا پیمان ارزی در مورد کلیه کالاهای صادراتی کشور (به استثنای نفت خام و فرآوردههای پایین دستی آن که تابع مقررات خاص خود است) از دولت سلب صلاحیت صورت گرفته است.

در کل تعارض بین حکم عام و حکم خاص از لحاظ تاریخ صدور وجوه مختلفی به خود می گیرند:

صورت اول) تاریخ صدور حکم عام و حکم خاص عرفاً مقرون به یکدیگر هستند؛

صورت دوم) تاریخ صدور حکم عام مقدم بر تاریخ صدور حکم خاص است؛

صورت سوم) تاریخ صدور حکم خاص مقدم بر تاریخ صدور حکم عام است؛

صورت چهارم) تاریخ صدور هردو حکم عام و خاص مجهول است؛

صورت پنجم) تاریخ صدور یکی معلوم و دیگری مجهول است.

این تعارض بین «حکمِ خاص» مندرج در ماده 13 قانون مقررات صادرات و واردات مصوب 4 مهرماه 1372 و «حکمِ عام» مندرج در تبصره (۳) ماده (7) قانون مبارزه با قاچاق کالا و ارز مصوب ۳ دی ماه ۱۳۹۲ از نوع صورت سوم یعنی «تاریخِ صدورِ حکمِ خاص مقدم بر تاریخِ صدورِ حکمِ عام» می باشد.

بنابراین در مانحن فیه، تبصره (۳) ماده (7) قانون مبارزه با قاچاق کالا و ارز مصوب ۳ دی ماه ۱۳۹۲ نه تنها ماده 13 قانون مقررات صادرات و واردات مصوب 4 مهرماه 1372 را «نسخ» نکرده است؛

بلکه حکمِ خاصِ مقدم مندرج در ماده 13 قانون مقررات صادرات و واردات مصوب 4 مهرماه 1372 مبنی بر عدم صلاحیت دولت در اخذ تعهد یا پیمان ارزی در مورد کلیه کالاهای صادراتی کشور (به استثنای نفت خام و فرآوردههای پایین دستی آن که تابع مقررات خاص خود است)، حکمِ عامِ موخر در تبصره (۳) ماده (7) قانون مبارزه با قاچاق کالا و ارز مصوب ۳ دی ماه ۱۳۹۲ مبنی بر صلاحیت مطلق دولت برای تعیین حدود و مقررات استفاده از ارز را «تخصیص» می زند.

لذا در حال حاضر نیز همچنان حکم ماده 13 قانون مقررات صادرات و واردات مصوب 4 مهرماه 1372 لازم الاجرا است و به موجب آن «کلیه کالاهای صادراتی کشور (به استثنای نفت خام و فرآوردههای پایین دستی آن که تابع مقررات خاص خود است) از هر گونه تعهد یا پیمان ارزی معاف میباشند.»

بدین ترتیب «اطلاق» بند (6) «دستورالعمل ساماندهی و مدیریت بازار ارز» مصوب 22 فروردین ماه 1397 مبنی بر اینکه «کلیه صادرکنندگان مکلفند ارز حاصل از صادرات را مطابق ترتیباتی که توسط بانک مرکزی جمهوری اسلامی ایران مشخص میشود، به چرخه اقتصادی کشور بازگردانند.»، به جهت تعارض با «قید» نص معتبر ماده 13 قانون مقررات صادرات و واردات مصوب 4 مهرماه 1372 مبنی بر «معافیت کلیه کالاهای صادراتی کشور (به استثنای نفت خام و فرآوردههای پایین دستی آن که تابع مقررات خاص خود است) از هر گونه تعهد یا پیمان ارزی» با ابهام اعتبار قانونی مواجه می باشد.

در پایان:

اگرچه شرایطی که منجر به تصویب «دستورالعمل ساماندهی و مدیریت بازار ارز» مصوب 22 فروردین ماه 1397 گردیده، کاملاً قابل درک است؛ ولی انطباق آن با نظامات حقوقی بالاسری نیز لازم الاتباع است. شمول عام تکلیف به پیمان سپاری ارزی برای کلیه صادرکنندگان در بند (6) این دستورالعمل در تعارض بلاوجه با استثنایِ قانونیِ شمولِ عامِ این تکلیف؛ یعنی صادرکنندگان کالاهای معاف مقرر در ماده 13 قانون مقررات صادرات و واردات مصوب 4 مهرماه 1372، قرار می گیرد.

با این اوصاف، تصمیم به اجرای نقش مجدد پیمان سپاری ارزی در صحنه اقتصادی ایران ممکن است در ابتدای امر ساده به نظر آمده باشد اما با توجه به جزئیات موضوع این نوشتار کمی دشوارتر از آن می نمایدکه تصور شده است. به قول فرنگی ها: شیطان در جزئیات است (The devil is in the details)!