تبیین حقوقی بیمه نفت ایران

تاریخ : 1393/11/04

(2).jpg)

گزیده جستار: تقریباً تمام بیمه نفت ایران خواسته یا ناخواسته تحت نظام خود بیمهگی (Self Insurance) دولت ایران قرارگرفته است.

اين گفتوگو در تاريخ چهارم بهمنماه 1393 در خبرگزاري ایسنا منتشر شده است.

اگرچه بیانصافی است در برابر تبدیلشدن امور مالی به سلاح (Weaponization of Finance) پایداری مدیریت بیمهگرهای داخلی با راهبری بیمه مرکزی را نادیده انگاشت؛

ولی انتقال مسئولیت اصلی بیمهگری بیمه نفت به شرکت بیمه ایران بهعنوان یک شرکت دولتی، با وصف عدم امکان استفاده از مکانیسمهای بیمههای مستقیم و اتکایی بیمهگران مطرح خارجی باوجود نظام ظالمانه تحریمها؛ میتوان نتیجه گرفت: تقریباً تمام بیمه نفت ایران خواسته یا ناخواسته تحت نظام خود بیمهگی (Self Insurance) دولت ایران قرارگرفته است.

نقل میکنند که: « نظریه؛ فرمانده است و عمل؛ سرباز.» وقتی فرمانده؛ نظریه خود بیمهگی توسط دولت باشد؛ و سرباز؛ عمل باکیفیت و کمیت آمار عملکردی ارائهشده باشد، معلوم نیست که پیروز این صحنه نبرد کیست! برای آشنایی با این «فرمانده و سرباز» و روشن شدن ابعاد مختلف این «نظریه و عمل» نیاز به «تبیین حقوقی بیمه نفت ایران» میباشد.

- بیمه نفت چگونه قابلیت «تبیین حقوقی» مییابد؟

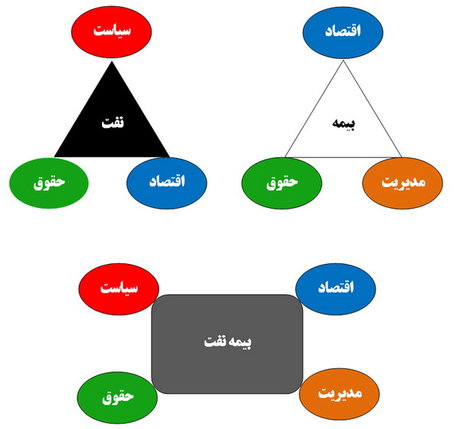

«مثلث نفت» از سه ضلع سیاست، اقتصاد و حقوق شکلگرفته است.

«مثلث بیمه» را اقتصاد، مدیریت و حقوق تشکیل میدهند.

«بیمه نفت» تمامی این اضلاع را با خود خواهد داشت؛ با این وصف که:

هرجایی که پای نفت در میان باشد لزوماً «سیاستبازی» را با خود خواهد آورد. «اقتصاد» نیز بهعنوان مغز بیمه عمل میکند. «مدیریت» قالبها و شکلهای بیمه را معین مینماید و «حقوق» صرفاً توجیه و تعدیلکننده روابط سه ضلع دیگر برای بیمه نفت است. بدین ترتیب میتوان نتیجه گرفت:

فیالواقع «حقوق بیمه نفت» توجیه و تعدیلکننده روابط سیاست، اقتصاد و مدیریت در زمانی است که نفت «موضوع بیمه» قرار میگیرد.

- «موضوع بیمه» در بیمه نفت چه میتواند باشد؟

در بیمه نفت ریسکهای شرکتهای نفتی در بخشهای مختلف همچون سکوهای نفتی، پالایشگاههای نفت و گاز، پتروشیمیها، حمل اموال و تجهیزات خریداریشده، مقاطعهکاری و اشتباه در طراحی و نصب، حریق تجهیزات و امکانات، زیانهای ناشی از عدم سود و بهرهوری براثر توقف عملیات و ریسکهای مرتبط با کارکنان این شرکتها تحت پوشش قرار میگیرد. فعالیت این رشته بیمه معمولاً به بخش آتشسوزی نفت و مهندسی نفت نیز تقسیم میشود.

بهموجب تبصره (2) ماده 10 آیین نامه شماره 76 راجع به نحوه واگذاری بیمههای اتکایی اجباری و میزان کارمزد و مشارکت در سود آن، «بیمه نفت و گاز و پتروشیمی مربوط به موارد زیر است:

الف) بخش خشکی یا ساحلی (Onshore):

عملیات مربوط به اکتشاف و استخراج نفت و گاز (شامل چاهها، تأسیسات، عملیات و دستگاههای حفاری)، پالایشگاههای نفت، توسعه پالایشگاههای نفت، پالایشگاههای گاز، توسعه پالایشگاههای گاز، تأسیسات پتروشیمی در حال بهرهبرداری، ساخت و نصب تأسیسات نفت/گاز/پتروشیمی، کارخانههای تولید روغنموتور، مخازن نفت و خطوط لوله در حال بهرهبرداری.

ب) بخش دریایی یا فراساحلی (Offshore):

عملیات مربوط به اکتشاف و استخراج نفت و گاز (شامل چاهها، تأسیسات، عملیات و دستگاههای حفاری)، ساخت سکوهای حفاری دریایی، بارگذاری جکتها، Deck ها و غیره بروی Barge و حمل و استقرار آنها در محل نصب در دریا جهت ساخت سکوهای حفاری دریایی، بازسازی سکوهای حفاری دریایی، سکوهای حفاری دریایی در حال بهرهبرداری، لولهگذاری در دریا و خطوط لوله در حال بهرهبرداری در دریا و سایر موارد مرتبط با عملیات اکتشاف و استخراج نفت و گاز در دریا.»

بیمه ازکارافتادگی ماشینآلات، بیمه حفاری چاههای نفت و گاز، بیمه تمام خطر سکوهای نفتی، بیمه تمام خطر اموال، بیمه تمام خطر پالایشگاهها، بیمه تمام خطر کارخانجات و تأسیسات پتروشیمی، بیمه تمام خطر تجهیزات حفاری و انواع بیمههای مسئولیت اعم از قانونی و قراردادی و فنی میتوانند پوشش های بیمهای قابل قرار گرفتن در زیرمجموعه بیمه نفت باشند.

- بیمه نفت چه سهمی از «بازار جهانی» را دارد؟

آمارها نشان میدهد در دهه اخیر نزدیک به 40 درصد از خسارتهای اعلامشده در سطح جهان و حدود 90 درصد از خسارتهای پرداختشده صنعت جهانی بیمه به صنایع نفت، گاز و پتروشیمی اختصاص داشته است.

- «بازار داخلی» چه ارقامی را برای بیمه نفت نشان میدهد؟

بانک جهانی بر اساس روش برابری قدرت خرید[i] میزان تولید ناخالص داخلی ایران در سال 2014 را 1284 میلیارد دلار اعلام نموده است. بدین ترتیب ایران در جایگاه هجدهمین اقتصاد بزرگ جهان در سال 2014 قرار میگیرد.

این در حالی است که درآمدهای نفتی «حدوداً» 25 درصد تولید ناخالص داخلی، 85 درصد درآمد ارزی و 65 درصد درآمد دولت را تشکیل داده است.

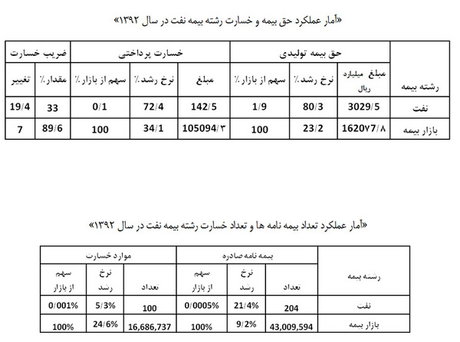

معالوصف سهم بازار بیمه ایران از حق بیمه تولیدی ناشی از بیمه نفت و انرژی در سال 1392 به میزان 9/1 درصد بوده است.

- «سهم بیمههای داخلی» از بازار داخلی چقدر است؟

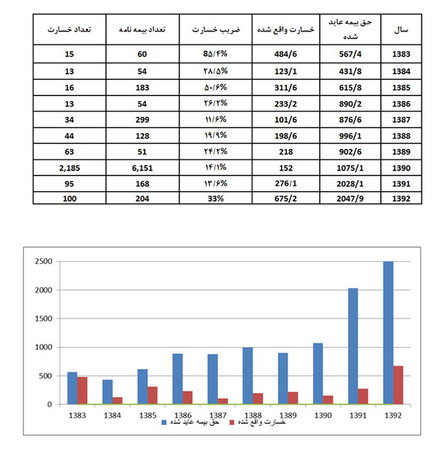

بر اساس آمار بیمه مرکزی حقبیمههای دریافتی صنعت بیمه داخلی بابت بیمه نفت و انرژی طی سالهای اخیر رشد یافته و از 4/567 میلیارد ریال در سال 1383 به 9/2047 میلیارد ریال در سال 1392 افزایشیافته است و ضریب خسارت[ii] این رشته بین 4/85 درصد در سال 1383 تا 33 درصد در سال 1392 در نوسان بوده است.

در دهه قبل بیمه مرکزی 96 درصد از ریسکهای رشته بیمه نفت و انرژی را به بیمهگران اتکایی در خارج از کشور واگذار میکرد؛ اما قبل از اعمال تحریمها با افزایش توان فنی و مالی داخلی، سهم واگذاری به خارج به 41 درصد در سال 1387 کاهشیافته بود و متناسب با افزایش ظرفیت مالی و فنی بازار بیمه با بالا رفتن ظرفیت نگهداری[iii] در شرکتهای بیمه، نتیجتاً ظرفیت نگهداری ریسک بیمه نفت و انرژی در داخل کشور نیز در یکروند معمول رو به افزایش گذاشته بود.

- چقدر از سهم بازار داخلی برای «اشخاص حقیقی و حقوقی و بیمههای خارجی» اختصاص دارد؟

هماکنون هیچ سهم مشخصی از بازار بیمه مستقیم داخلی برای اشخاص حقیقی و حقوقی خارجی و بیمههای خارجی وجود ندارد.

با وضع تحریمهای کنگره ایالاتمتحده آمریکا در قالب قانون تحریمهای ایران مصوب 1995 و جامع نمودن آن در سال 2010، همچنین قطعنامه 1929 شورای امنیت مصوب سال 2010 و مقرره 2010/961 اتحادیه اروپا عملاً حضور اشخاص خارجی در بازار بیمه «مستقیم» و «اتکایی» ایران با محدودیتهای جدی مواجه گردید:

در سوم آذرماه 1392 در قالب «برنامه اقدام مشترک» (Joint Plan of Action) اعضای گروه 1+5 در برابر ایران متعهد گردیدند صرفاً خدمات بیمه حمل نفت[iv] و بیمه حمل محصولات پتروشیمی صادراتی[v] را تعلیق نمایند (Suspend) و نظام تحریمهای مصوبات فوق الذکر بر سایر ابعاد صنعت بیمه ایران از جمله بیمه نفت همچنان مسلط است.

حتی قبل از اعمال محدودیتهای منتج از تحریمها نیز به هیچ شرکت خارجی اجازه صدور بیمهنامه در ایران داده نشده بود؛ زیرا صنعت بیمه داخلی کشور آمادگی چنین رقابتی را ندارد و شرکتهای بیمه خارجی به تجربیات، فنّاوری، دانش، سرمایه و محصولات متنوعی دسترسی دارند که بیمهگران ایرانی فاقد آنها هستند.

با توجه به مفاد ماده 70 قانون بیمه مرکزی مبنی بر الزام بیمه نمودن موضوع بیمههای مقرر داخلی و یا مستقر در داخل منحصراً بهوسيله مؤسسات بیمهای دارای مجوز بر اساس اين قانون، امکان انجام عملیات بیمه در ایران توسط بیمهگر وابسته (Captive Insurer)[vi] خارجی نیز قابلتردید جدی است.

معالوصف آنچه تاکنون از فعالیت اشخاص و بیمههای خارجی در ایران اجازه دادهشده، ایجاد دفاتر ارتباطی است. بهموجب «آيين نامه تاسيس، فعاليت و انحلال دفاتر ارتباطي مؤسسات بيمه و مؤسسات كارگزاري بيمه خارجي در جمهوري اسلامي ايران» مصوب شوراي عالي بيمه مورخ 14/12/1380 دفاتر ارتباطي میتوانند بهعنوان رابط بين مؤسسه متبوع خود و مؤسسات بيمه ايراني درزمینهٔ پيگيري امور بيمه اتكايي، ارائه خدمات كارشناسي و انتقال دانش فني بیمهای فعاليت نمايند؛ اما مجاز به عرضه بيمه و انجام عملياتي كه در حيطه وظايف مؤسسات بيمه داخلي قرار دارد؛ نيستند.

- بدین ترتیب آثار تحریمها بر بیمه نفت چگونه «کنترل» شده است؟

شرکتهای بیمهگر ایرانی همواره از ظرفیت بیمه اتکایی خارجی به استثنای ایالات متحده آمریکا و اسرائیل استفاده کردهاند.

قطعنامه 1929 شورای امنیت به جهت الزامآور نبودن بر روی بیمههای اتکایی، بر بازار بیمه ایران تاثیر چندانی نداشت؛

ولی با اجرایی شدن تحریمهای اتحادیه اروپا که از چهارم مردادماه 1389 (بیست و ششم ژوئیه 2010) اعمال گردید؛ عملاً کلیه راههای ارتباطی مرسوم فیمابین بیمهگران ایرانی با بیمهگران معتبر خارجی مسدود شد و اثر این قطع ارتباط در افزایش ناگهانی تعداد بیمهنامههای اصداری در سال 1390 مندرج در جدول «عملکرد صنعت بیمه نفت در طی ده سال اخیر» کاملاً مشهود است.

بهمنظور کنترل آثار تحریمها در این مدت، ازیکطرف منابع سرمایهگذاری صنعت بیمه؛ شامل حقوق صاحبان سهام و ذخیره فنی، و متعاقباً ظرفیت نگهداری برای هر ریسک در داخل کشور افزایشیافته است؛

و از طرف دیگر به دو روش «بیمه اتکایی» و ایجاد «بیمههای مشترک» توسط شرکتهای بیمهگر داخلی، ریسکهای موضوع بیمه نفت جذب گردید.

- چگونه با مکانیسم «بیمه اتکایی» اثر تحریمها کنترلشده است؟

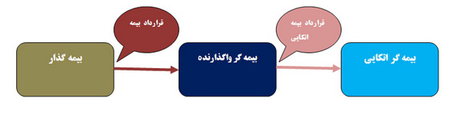

در بیمه اتکایی شرکت بیمه که خود بیمهگر بیمهنامههای مختلفی میباشد، خود را در مقابل خسارات احتمالی که بیمهنامهها دچار آن میشوند، نزد شرکت بیمه دیگری بیمه مینماید.

اساساً قراردادهای بیمه اتکایی با سایر قراردادهای بیمه بدین علت متفاوت است که:

قرارداد بیمه معمولاً بین بیمهگر و یکی از آحاد جامعه که میتواند یک فرد یا یک واحد تجاری یا صنعتی و یا یک موسسه خیریه و یا یک واحد دولتی باشد، منعقد میگردد؛

ولی یک قرارداد بیمه اتکایی بین دو بیمهگر که یکی از آنها بهعنوان «بیمهگر اتکایی» و دیگری بهعنوان «بیمهگر اولیه» یا «صادرکننده بیمه» و یا «بیمهگر واگذارنده» نامیده میشود، منعقد میگردد.

بیمهگر اتکایی هم ممکن است بیمههای اتکایی را که پذیرفته است مجدداً بهصورت اتکایی بیمه نماید که این قرارداد را «واگذاری مجدد» و بهتبع آن شرکت بیمه اتکایی مقدم را «واگذارنده» و شرکت اتکایی که بیمه واگذارنده را پذیرفته است، «بیمهگر اتکایی مجدد» مینامند.

یک بیمهگر اتکایی صرفاً بهصورت غیرمستقیم و به لحاظ تعهدی که در جبران خسارت وارد به واگذارنده دارد، به خسارات اولیه موضوع بیمه مرتبط و ذیعلاقه است.

در این میان بیمهگران اتکایی خارجی با تسهیل توزیع خطر در سطح جهانی، بیمهگران مستقیم داخلی را قادر به داشتن ظرفیت تعهد بیشتر برای تأمین و پوشش بیمه و نتیجتاً کاهش هزینههای سرمایهای میکنند.

بیمهگران اتکایی خارجی همچنین نقشی ضروری در ثبات مالی ایفاء مینمایند؛ زیرا عامل مهمی درزمینهٔ تضمین سلامت مالی و ثبات بازارهای مستقیم بیمه به شمار میآیند.

در انعقاد بیمه اتکایی با بیمهگران خارجی، انتقال ریسک، مستلزم نقلوانتقال ارزی توسط بیمهگران واگذارنده داخلی به خارج از کشور جهت پرداخت به آنها میباشد؛ که اتفاقاً در قسمت اخیر ماده 73 قانون بیمه مرکزی[vii] نیز بدان اشاره گردیده است.

اعمال تحریمها، بهطور مستقیم و حتی غیرمستقیم به جهت ممنوع نمودن نقلوانتقال خارجی ارز، برای بیمهگران داخلی استفاده از خدمات بیمه اتکایی بیمهگران خارجی را بلا موضوع ساخت.

برخی بیمههای بزرگی که توسط شرکت سهامی بیمه ایران صادر و عملیات اتکایی آن از طریق بازارهای معتبر بینالمللی؛ پیش از اعمال تحریمها، صورت پذیرفته بود؛ عبارتاند از:

بیمه فاز 6 و 7 و 8 پارس جنوبی، بیمه فاز 12 پارس جنوبی، بیمه فازهای 16 و 15 پارس جنوبی، بیمه جامع اموال شرکت پتروشیمی رجال، بیمه جامع اموال شرکت پتروشیمی فرسا شیمی، بیمه تمام خطر اموال شرکت پتروشیمی، بیمه آتشسوزی شرکت نفت بهران، بیمه تمام خطر اموال تأسیسات نیروگاهی شرکت مپنا و بیمه طرح توسعه پالایشگاه اصفهان.

شرکت سهامی بیمه ایران؛ تا پیش از اعمال تحریمها، در بخش اتکایی با بیمهگران معتبر بینالمللی همچون سندیکاهای لویدز، شرکت مونیخ ری، اسکور، زوریخ اینشورنس، آکسا، مفری، آلیانز، پاریس ری، اینفراشور، هانور ری، کرین ری، مالزین ری، صندوق فیر، جی آی سی، آی جی آی، تراست همکاری نموده است.

با اعمال تحریمها در حال حاضر برای بیمه کشور فقط امکان دسترسی به بازارهای بیمه آسیا و آفریقا باقیمانده است که طبیعتاً دارای رتبهبندیهای متفاوتی میباشند و خدمات آنها قابل مقایسه با بازارهای بیمه اروپایی نیست. مضافاً بر اینکه این بازارهای جایگزین کشورهای اروپایی به جهت آنکه اولین بار است که با ایران همکاری مینمایند اطلاعات کافی از ذخایر حقبیمهها و بازارهای ایران ندارند و در زمان پرداخت خسارت با مشکلاتی مواجه میشوند.

به همین دلیل برای افزایش توان نگهداری بیمه اتکایی در بازار داخلی جایگزینهای لازمی ایجاد و سازماندهی شد، تا بهجای آنکه ریسکهای بیمهشده به خارج از کشور واگذار شود با افزایش ظرفیت داخلی در کشور نگهداری شوند.

بدین منظور علاوه بر شرکتهای بیمه دولتی، شرکتهای بیمه خصوصی همراه با افزایش منابع سرمایهگذاری صنعت بیمه؛ شامل حقوق صاحبان سهام و ذخیره فنی، با اصلاح ماده 20 آیین نامه شماره 40 مصوب شورای عالی بیمه مورخ 13/2/1384 مجوز «قبول بیمه اتکایی از داخل» دریافت کردند.

ایجاد «بازار مشترک بیمه اتکایی» با عضویت شرکتهای بیمه داخلی دارای مجوز قبول بیمه اتکایی از داخل با راهبری و مدیریت بیمه مرکزی نیز روش دیگری بود که از سال 1389 به هدف افزایش ظرفیت نگهداری ریسک در داخل کشور راهاندازی گردید. بدین ترتیب بهجای آنکه ریسکها به خارج از کشور واگذار شوند با در نظر گرفتن ظرفیت داخلی در کشور نگهداری میشوند. در ارتباط با این بازار ریسکها بهگونهای تعیین میشود که معادل توان شرکتها و در موضوع رشتههای مختلف بیمه باشد و اقسام بیمههای اتکایی قابل بیمه کردن است.

همچنین در این میان اولین شرکت بیمه اتکایی داخلی نیز بانام «شرکت بیمه اتکایی ایرانیان» از سال 1388 راهاندازی شد.

- منظور از ایجاد «بیمههای مشترک» برای کنترل اثر تحریمها چیست؟

منظور از «بیمههای مشترک» استفاده از مکانیسم «کنسرسیوم» توسط بیمهگرهایی است که بهموجب آن جهت انجام یک یا چند نوع تقاضای بیمهای بیمهگذار اقدام به سازماندهی مشترک و تجمعی بدون تشکیل یک شخصیت حقوقی مستقل برای ادغام سرمایههای مالی و در صورت لزوم ادغام سایر سرمایههای مادی و انسانی فیمابین خود میکنند.

بر اساس قرارداد فیمابین وزارت نفت و بیمه ایران طی یک کنسرسیوم بیمهای به راهبری (Consortium Leader) شرکت سهامی بیمه ایران کلیه حوادث مربوط به تأسیسات نفت و گاز و پتروشیمی و همچنین پالایشگاه ها تحت پوشش بیمه ایران درآمده است.

این بیمهنامه سالها در حال اجراست و در 30 خرداد 1386 طی یک کنسرسیوم مجدداً تمدید گردیده است.

نکته قابلتوجه آن است که علاوه بر تحریم شدن تمام فعالیتهای بیمهای با کشور ایران به شرح پیشگفته، خود شرکت بیمه ایران نیز به قید تصریح از همان چهارم مردادماه 1389 (بیست و ششم ژوئیه 2010) توسط اتحادیه اروپا تحریم گردید؛ که رای قطعی لغو آن هنوز صادر نگردیده است.

فیالواقع شرکت بیمه ایران علیرغم تحریم شدن خودش و تحریم شدن صنعت بیمه؛ با وصف محدود شدن استفاده از ابزار بیمه اتکایی خارجی، با تقویت شرکای داخلی این کنسرسیوم، توان بیمهای خود را در حوزه بیمه نفت حفظ نموده است.

بیمههای نفت بزرگ که شرکت سهامی بیمه ایران بهعنوان لیدر کنسرسیوم نسبت به صدور بیمه و انجام عملیات اتکایی آن اقدام نموده است:

بیمه جامع اموال شرکت ملی صنایع پتروشیمی، بیمه طرحهای در دست احداث شرکت ملی صنایع پتروشیمی، بیمه تأسیسات پالایشگاههای شرکت ملی پخش و پالایش فرآوردههای نفتی، بیمه باربری محمولات نفتی شرکت ملی نفت ایران، بیمه تأسیسات شرکت نفت مناطق مرکزی و بیمه تأسیسات شرکت نفت فلات قاره.

- «سهم بیمه ایران» از بازار بیمه ایران چقدر میباشد؟

به لحاظ نقش شرکتهای بیمه در بازار سهم و وزن اصلی هم چنان برای شرکت بیمه ایران است.

شرکت بیمه ایران بهعنوان یک شرکت بیمه دولتی؛ که بهموجب مواد 2 و 3 قانون اجرای سیاست های کلی اصل 44 قانون اساسی سرمایهگذاری، مالکیت و مدیریت آن برای همیشه منحصراً در اختیار دولت خواهد بود، بهتنهایی 5/43 درصد از حق بیمه تولیدی بازار بیمه ایران در سال 1392 به خود اختصاص داده است.

- از این اطلاعات و ارقام چه «نتیجهگیری» برمیآید؟

اگرچه بیانصافی است در برابر تبدیلشدن امور مالی به سلاح (Weaponization of Finance) پایداری مدیریت بیمهگرهای داخلی با راهبری بیمه مرکزی را نادیده انگاشت؛ ولی انتقال مسئولیت اصلی بیمهگری بیمه نفت به شرکت بیمه ایران بهعنوان یک شرکت دولتی، با وصف عدم امکان استفاده از مکانیسمهای بیمههای مستقیم و اتکایی بیمهگران مطرح خارجی با وجود نظام ظالمانه تحریمها؛ میتوان نتیجه گرفت: تقریباً تمام بیمه نفت ایران خواسته یا ناخواسته تحت نظام خود بیمهگی (Self Insurance) دولت ایران قرارگرفته است.

- و در پایان...

نقل میکنند که: « نظریه؛ فرمانده است و عمل؛ سرباز.»

وقتی فرمانده؛ نظریه خود بیمهگی توسط دولت باشد؛ و سرباز؛ عمل باکیفیت و کمیت آمار عملکردی ارائهشده باشد، معلوم نیست که پیروز این صحنه نبرد کیست! فقط همین...[i] دو روش برای محک زدن تولید ناخالص داخلی (Gross Domestic Production: GDP) کشورها وجود دارد: یک روش بر پایه نرخ تبدیل ارز و روش دیگر بر اساس مقایسه برابری قدرت خرید کشورها (Purchasing Power Parity: PPP) میباشد که برابر است با نسبت هزینهای دو سبد کالای یکسان در دو جامعه برحسب ارزهای ملی.

[ii] برای محاسبه اینکه چند درصد از حق بیمهها بابت خسارت خطرهای تحت پوشش به بیمهگذاران برگشت دادهشده یا خواهد شد از شاخص«ضریب خسارت» استفاده میشود.

[iii] «ظرفیت نگهداری» در شرکت های بیمه عبارت است از: میزانی ریسک و متناسب با توان مالی شرکت که شرکت بیمه میتواند در هر رشته در هر بازار و در هر منطقه قبول کند. به عبارتی ظرفیت نگهداری مشخص میکند که شرکت بیمه در هر ریسک (بیمهنامه) چه میزان از ارزش موضوع بیمه را میتواند نزد خود نگهداری کند و بقیه آن را باید به شرکتهای واجد شرایط، اتکایی کند. درواقع ظرفیت نگهداری امکانی را برای شرکت بیمه فراهم میآورد که شرکت بیمه بتواند در بدترین حالتها (Scenarios The Worst Case) نیز توانایی پرداخت خسارت به بیمهگذاران را داشته باشد.

[iv] …For such oil sales, suspend the EU and U.S. sanctions on associated insurance and transportation services.

[v] Iran petrochemical exports, as well as sanctions on associated services (such as: insurance, transportation…).

[vi] هر گروه مالی بزرگ میتواند برای تأمین نیازهای مالی خود به خدمات بیمهای، مؤسسه بیمه تأسیس نماید. این شرکت خود بیمهگر کلیه ریسکهای یک گروه، سازمان یا سازمانهای وابسته را بیمه میکند. به این صورت که حق بیمهای متناسب با ریسک از واحدهای وابسته خود دریافت و آنها را در صندوقی واریز و از این محل خسارتهای وارده را جبران مینماید. ازآنجاکه منابع مالی این صندوق محدود است لذا میتواند خود را تحت پوشش اتکایی قرار دهد. شورای لویدز در نوامبر 1998 فعالیتهای بیمه کپتیو را در لویدز مجاز دانست. در حال حاضر بیش از 5000 شرکت بیمه کپتیو وجود دارد. محل ثبت و مرکز اصلی این شرکتها غالباً در مناطق آزاد تجاری است تا مشمول مقررات نظارتی کمتر و معافیتهای قابلتوجه مالیاتی گردند.

[vii] مطابق ماده 73 قانون بیمه مرکزی: «مؤسسات بيمه كه در ايران فعاليت مىكنند موظف خواهند بود معادل ۳۰ درصد از مازاد سهميه بيمه اتكايى اجبارى از معاملات مستقيم خود را با همان شرايطى كه در خارج بيمه اتكايى مىنمايند به بيمه مركزى ايران واگذار كنند.درصورتیکه بيمه مركزى ايران به هر علت از قبول آن استنكاف بنمايد مؤسسات مزبور مجاز خواهند بود در خارج از ايران بيمه اتكايى نمايند. انتقال ارز بابت اين ۳۰ درصد موكول به ارائه اجازه بيمه مركزى ايران خواهد بود.»