حاکمیت تَراشه در راهبرد دیجیتال جهان

تاریخ : 1400/07/17

گزیده جستار: بهدست گرفتن و کنترل بازار تولید تراشهها در قرن ۲۱ چیزی شبیه بهدست گرفتن و کنترل منابع نفتی در قرن ۲۰ است و به کشوری که این صنعت و بازار آن را در دست داشته باشد، اجازه میدهد بر قدرت نظامی و اقتصادی کشورهای دیگر نیز حاکمیت داشته باشد.

اين نوشتار در تاريخ هفدهم مهرماه ۱۴۰۰ در روزنامه آفتاب یزد منتشر شده است.

حاکمیت تَراشه در راهبرد دیجیتال جهان

نام سیلیکونولی (Silicon Valley)؛ قطب فنّاوری آمریکا، از یک عنصر شیمیایی گرفته شده که مهمترین جزء تَراشه است.

هفتهنامه اکونومیست با توسعۀ استفاده از اینترنت اشیاء، تراشهها را با هر چیزی قابلتصور دانسته است (Chips with everything). بهدست گرفتن و کنترل بازار تولید تراشهها در قرن ۲۱ چیزی شبیه بهدست گرفتن و کنترل منابع نفتی در قرن ۲۰ است و به کشوری که این صنعت و بازار آن را در دست داشته باشد، اجازه میدهد بر قدرت نظامی و اقتصادی کشورهای دیگر نیز حاکمیت داشته باشد.

بر اساس آمار تجارت جهانی نیمهرساناها، ارزش بازار تراشهها در سال ۲۰۱۷ به ۴۱۲ میلیارد دلار رسیده که در مقایسه با سال قبل ۶/ ۲۱ درصد افزایش یافته است. بااینحال، این اعدادِ خام، ارزش و اهمیت واقعی صنعت تراشهسازی را نشان نمیدهد. برای مثال، درآمد جهانی تجارت الکترونیک سالانه بیش از دو هزار میلیارد دلار است. به عبارتی، اگر داده، نفت جدید باشد؛ تراشهها موتور محرکهای هستند که آنها را به چیز مفیدی تبدیل میکنند.

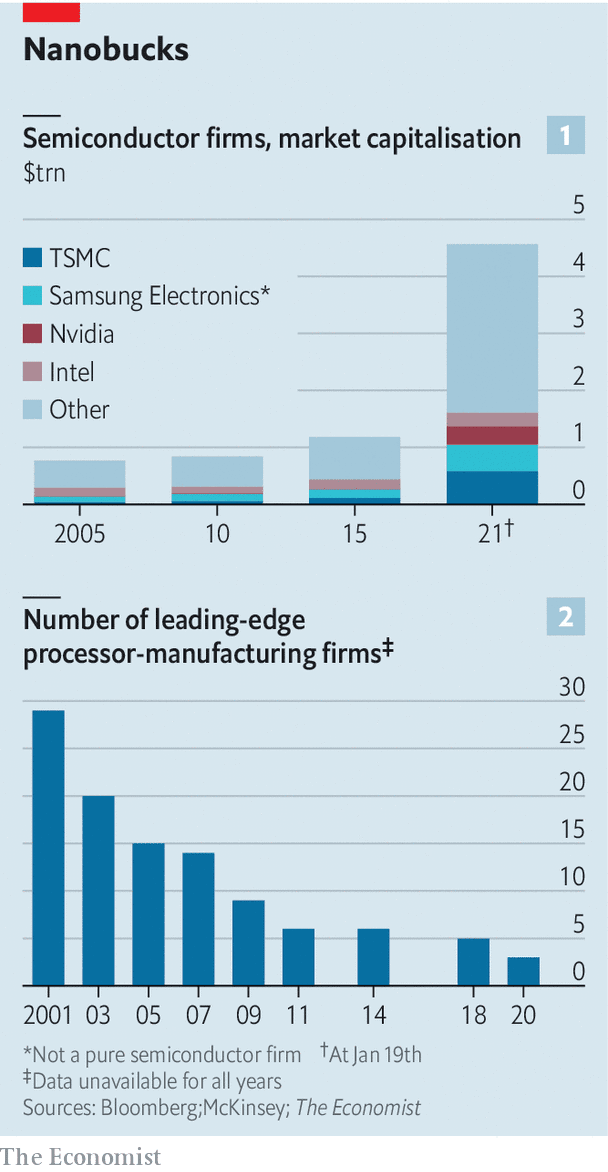

طبق آمار شرکت مککینزی در سال ۲۰۰۱، بالغبر ۲۹ شرکت پیشرفتهترین تجهیزات کارخانههای تولید تراشه را ارائه میکردند؛ اما در سال 2018 تعداد آنها به عدد پنج رسیده است.

1) حاکمیت تراشه در راهبرد دیجیتال

بهواسطه تراشهها اختراعاتی مانند ترانزیستور و مدارها در دهه ۱۹۵۰ و ۱۹۶۰ بهبود یافت و کمک کرد کامپیوتر از ماشینهای نامطمئن غولپیکر به دستگاههای جیبی قابلاعتماد تبدیل شود. درواقع، این تراشهها رونق را برای غولهای دیجیتالی امروزی به ارمغان آوردهاند. در حال حاضر میکروتراشههای مدرن در همهچیز از خودرو گرفته تا هواپیماهای جنگنده تعبیهشدهاند.

شرکتهای فعال در صنعت تراشه به دو دسته تقسیم می شوند: دستۀ نخست شرکتهایی همچون اینتل، سامسونگ و میکرون میباشند که تراشههای موردنیاز خود را در کارخانههای خود طراحی و تولید میکنند و نیازی به واردکردن آن از شرکتهای دیگر ندارند. سامسونگ ۱۴ میلیارد دلار برای ساخت یک کارخانه تراشه در کرهجنوبی هزینه کرده است. سازندگان تراشه به شوخی به قانون دوم مور اشاره میکنند که میگوید هزینه یک کارخانه تراشه هر چهار سال دو برابر شده است. سامسونگ سالانه معادل 56 میلیارد دلار این ادوات نیمههادی را به فروش می رساند که 36 میلیارد دلار از آن صرف تولید محصولات خودش می شود. دستۀ دوم شرکتهایی که سازنده تراشه برای دیگر شرکتهای در حوزههای مختلف ازجمله صنایع نظامی هستند. کمپانی 2 تریلیون دلاری اَپِل، بزرگترین خریدار تراشهها در جهان است که سالانه 58 میلیارد دلار برای خرید تراشه هزینه می کند. سالانه معادل 37 میلیارد دلار تراشه در صنعت خودروسازی جهان استفاده می شود و کمپانی هایی مانند تویوتا و فولکس واگن که از بزرگان این صنعت هستند، سالانه 4 میلیارد دلار صرف خرید تراشههای موردنیاز خود میکنند.

ازآنجاکه تراشهها از خودروها و قطارها گرفته تا تلفنهای هوشمند و سایر لوازم الکترونیکی مصرفی، مورداستفاده هستند، نمیتوان نسبت به این موضوع بیتفاوت بود. بدون تراشهها عملاً هیچ دستگاه یا محصول دیجیتالی هم در جهان وجود ندارد (There is no digital without chips). حالا دیگر خودکفایی بیشتر در تولید تراشه، جزء کلیدی و حیاتی راهبرد دیجیتالی به شمار میرود.

ریزتراشههای مدرن میلیاردها جزء دارند و در کارخانههای فوق پیشرفته ساخته میشوند که دهها میلیارد دلار هزینه میکنند. این محصول پیچیده، زنجیره تأمینی به همان اندازه پیچیدهای دارد که هزاران شرکت تخصصی در سراسر جهان را ایجاد کرده است. به گفته انجمن صنایع تراشه امریکا یکی از اعضای آن ۱۶ هزار تأمینکننده دارد که بیش از ۸۵۰۰ واحد آن خارج از آمریکا هستند.

کمبود تراشه در جهان به دنبال شیوع کرونا و بهتبع آن، تعطیلی کارخانهها و افزایش میزان تقاضای جهانی، علاوه بر تولیدکنندگان کامپیوترها و گوشیهای هوشمند، خودروسازان را نیز به دردسر انداخت. چنین شرایطی منجر به کند شدن تولید طیف وسیعی از محصولاتی شد که از تراشهها برای پردازش دادهها استفاده میکنند. این کمبود جهانی اخیر تراشهها (A Global Chips Shortage)، دامنۀ گسترده استفاده از تراشهها در محصولات فناورانه امروز و وابستگی شدید (Heavy Dependencies) به کشورهای مشخص زمینهساز نگرانی اصلی سیاستگذاران آمریکا، اتحادیۀ اروپا و چین درباره ظرفیت تولید تراشه بوده است و به همین دلیل هم اخیراً تلاش کردهاند بر آن بیشتر تمرکز کنند.

2) حاکمیت تراشه در راهبرد دیجیتال آمریکا

سهم ایالاتمتحده از ظرفیت تولید تراشۀ جهانی از 37 درصد در سال 1990 به 12 درصد در حال حاضر کاهش یافته است. این کاهش سهم بیشتر به این دلیل بوده است که دولتهای دیگر کشورها بهطور جاهطلبانه در مشوقهای تولید تراشه سرمایهگذاری کردهاند و دولت ایالاتمتحده این کار را نکرده است.

در همین راستا سال 2020 «قانون تراشه برای امریکا» (Act Chips for America) با هدف افزایش انعطافپذیری زنجیرههای تأمین تراشه ایالاتمتحده (to Increase the Resilience of US Semiconductor Supply Chains) تصویب گردید. بهموجب این قانون دولت امریکا به دنبال 52 میلیارد دلار سرمایهگذاری فدرال برای تدارکات تحقیقات، طراحی و ساخت (Research, Design and Manufacturing Provisions) تراشههای داخلی، افزایش تابآوری زنجیرههای تأمین تراشهها و قطعات نیمههادی در امریکا را هدفگذاری کرد. بر اساس آمار انجمن صنایع تراشه آمریکا (Semiconductor Industry Association) تراشهها اولین صادرات محصولات الکترونیکی ایالاتمتحده در سال 2019 بودهاند.

صادرات محصولات الکترونیکی ایالاتمتحده در سال 2019

3) حاکمیت تراشه در راهبرد دیجیتال اتحادیۀ اروپا

به دنبال آمریکا، کمیسیون اتحادیۀ اروپا هم در سال 2021 جهت خودکفایی از اتکا به تأمینکنندگان آسیایی و آمریکایی در حوزه تولید تراشهها، قطعات الکترونیکی و نیمههادی موردنیاز به دنبال اجرایی ساختن «قانون تراشهها» (Chips Act) است. اروپا می خواهد تا سال 2030 میلادی سهم خود را از بازار جهانی تراشهها به 20 درصد برساند. موانع زیادی بر سر راه تلاشهای اروپا وجود دارد. یکی از این موانع، عدم دسترسی اروپا به مواد معدنی کمیاب است و این مواد را باید خارج از اتحادیه جستوجو کند. بیعلاقه بودن شرکتهای بزرگ به سرمایهگذاری سنگین در این مسیر هم یکی دیگر از مشکلات اتحادیۀ اروپاست.

هدف از اجرای «قانون تراشهها» پیوند دادن ظرفیتهای تحقیق، طراحی و آزمایش ظرفیتهای اتحادیۀ اروپا و هماهنگی بین سرمایهگذاریهای اتحادیۀ اروپا و همچنین سرمایهگذاریهای ملی در این زمینه برای افزایش خودکفایی اتحادیه است. هدف ایجاد یک اکوسیستم تراشۀ اروپایی (A state-of-the-art European Chip Ecosystem) بهطور مشترک است.

قانون تراشههای اروپایی شامل تحقیقات، افزایش ظرفیت تولید و همکاری بینالمللی میشود و این اتحادیه باید به دنبال ایجاد صندوق اختصاصی تراشههای اروپایی باشد. این «قانون تراشه» ۳ مؤلفه دارد: نخستین مورد آن، ایجاد یک راهبرد تحقیق توسط مؤسساتی د در بلژیک، فرانسه و آلمان است. مؤلفه دوم یک برنامه جمعی (Collective Plan) برای افزایش ظرفیت تولید تراشه در اروپا با حمایت از نظارت و انعطافپذیری زنجیره تأمین تراشه (Chip Supply Chain) در طراحی، تولید، بستهبندی، تجهیزات و تأمینکنندگان میباشد و هدف حمایت از توسعۀ اَبَر کارخانههای اروپایی (European Mega Fabs) برای تولید حجم بالایی از پیشرفتهترین تراشههاست که ۲ نانومتر یا کمتر قطر دارند و بسیار کممصرف (Energy-efficient) هستند. سومین مؤلفه هم چارچوبی را برای همکاری و مشارکت بینالمللی تعیین میکند. درواقع ایده این نیست که همهچیز در اروپا تولید گردد؛ بلکه اعتقاد بر این بوده علاوه بر افزایش انعطافپذیری تولیدات داخلی، باید با داشتن یک راهبرد ویژه، به زنجیرههای تأمین خود تنوع مناسبی ببخشند. بهاینترتیب وابستگی بیشازحد (Over-dependence) به یک کشور یا منطقه کاهش مییابد.

قانون تراشهها در راستای سایر اقدامات دیجیتالی (Digital Initiatives) است که قبلاً در اتحادیۀ اروپا انجام شده است. از این اقدامات دیجیتالی میتوان به تلاش (the Digital Markets Act and Digital Services Act) برای مهار قدرت غولهای اینترنتی (“Gatekeeper” Internet Giants) و افزایش پاسخگویی پلتفرمهای مختلف (Platforms’ Accountability)؛ اقدام به (the Artificial Intelligence Act) مقررات گذاری برای برنامههای کاربردی پرخطر هوش مصنوعی (Regulate High-risk Applications of AI) و همچنین مقابله (via a Beefed up Code of Practice) با اطلاعات غلط آنلاین (Online Disinformation) اشاره کرد.

4) حاکمیت تراشه در راهبرد دیجیتال چین

شی جینپینگ (رئیسجمهور چین) اولویتهای متفاوت تکنولوژیکیاش را در سخنرانیای که سال پیش در مجله حزب کمونیست (Qiushi) منتشر شد، بیان کرده است. او اذعان کرد که اقتصاد آنلاین در حال شکوفایی است و گفت که «چین باید سرعت پیشرفت اقتصاد دیجیتال، جامعه دیجیتال و دولت دیجیتال را بالا ببرد» اما «همزمان باید این واقعیت را پذیرفت که اقتصاد واقعی بنیان اقتصاد دیجیتال است و صنایع مختلف تولیدی را نباید رها کرد.»

والاستریت ژورنال در مطلبی (China Wants Manufacturing—Not the Internet—to Lead the Economy) مینویسد که از دیدِ شی جینپینگ دو نوع فنّاوری وجود دارد: آنهایی که «خوب است» آنها را داشت (Nice to Have) و آنهایی که «باید» داشت (Need to Have). رسانههای اجتماعی، تجارت الکترونیک و شرکتهای اینترنتی مصرفی جزء آن دستهای هستند که «خوب است» کشور داشته باشد؛ اما در نگاه او، عظمت ملی به داشتن بهترین اَپ چت گروهی یا تاکسی اینترنتی وابسته نیست. در عوض، او فکر میکند که چین «باید» به جدیدترین فنّاوری نیمهرساناها، باتری خودروهای برقی، هواپیماهای تجاری و تجهیزات مخابراتی دسترسی داشته باشد تا چالاکی تولیدی خود را حفظ کند، نیازمند شرکتهای غربی نباشد و نهایتاً همچنان صنعتی باقی بماند و تبدیل به اقتصاد خدماتی نشود.

از یک دهه پیش، چین دریافت که بهزودی بهعنوان کمهزینهترین تولیدکننده دنیا، بازارهای جهانی را به دست خواهد گرفت؛ اما این امری موقتی خواهد بود، چون پس از مدتی نیروی کار چینی خواهان افزایش دستمزد خواهد شد. در این شرایط نیروی کار کشورهای دیگری مانند ویتنام میتواند جای نیروی کار چین را بگیرد. برای جلوگیری از این امر، چین درصدد تولید محصولات پیشرفتهتر و پیچیدهتری همتراز با آمریکا برآمد؛ اما مشکل اینجا بود که اغلب این محصولات به تراشههای خاصی نیاز دارند که چین توان تولید آنها در داخل را ندارد. لازم به ذکر است که ۶۱ درصد از تراشههای دنیا توسط چین برای تولیدات داخلی و بازارهای صادراتی خریداری می شود؛ بهعنوانمثال دولت چین در سال ۲۰۱۸ حدود ۳۱۰ میلیارد دلار تراشه وارد و اذعان کرده بود که توان تولید تراشههای پیشرفتهتر را ندارد.

چین بیش از یکصد میلیارد دلار جهت توسعه صنایع نیمههادی با هدف تبدیلشدن به قطب اول تولید تراشه در دنیا سرمایهگذاری کرده است و در این راستا، صندوق سرمایهگذاری صنعت چین یا «صندوق بزرگ» ۵۱ میلیارد دلار (۲۲ میلیارد دلار در سال ۲۰۱۴ و ۲۹ میلیارد دلار در سال ۲۰۱۹) به این امر بودجه اختصاص داده است. چین از این سرمایه برای پیادهسازی بیش از ۷۰ پروژه در صنایع نیمههادی مانند ساخت و احداث کارخانهها، خرید شرکتهای خارجی، سرمایهگذاری در طرحهای مشترک و غیره استفاده کرد، بهاینترتیب، جایگاه خود را از تولید صفر درصد تراشههای دنیا به 5 درصد ارتقا بخشید. اگرچه کیفیت این تراشهها امروز پایین است، در آینده این کشور قصد دارد، سرمایهگذاری در طراحی تراشهها و تجهیزات و مواد پیشرفته تولید محصولات نیمههادی را آغاز کند.

5) حاکمیت تراشه در راهبرد دیجیتال ایران

یک استاد تمام دانشکده مهندسی برق دانشگاه صنعتی شریف در گفتوگو با نگارنده در رابطه با صنعت تراشه در ایران چنین گفت: «صنعت ساخت نیمهرساناها (نیمههادیها) بزرگترین ضعف فناورانه ایران است. اگر کشوری چنین صنعتی داشته باشد میتواند کلیه قطعات و ادوات الکترونیکی و نوری را بسازد؛ از ریزپردازندهها (Microprocessor) گرفته تا فنّاوری رادیو شناسه (Radio Frequency Identification) و ازآنجا تا کامپیوتر خودرو (Electronic Control Unit) و تراشههای کنترلکننده تمام ادوات الکترومکانیکی.

این صنعت بهطور گسترده به کمک غربیان در ژاپن، کره و تایوان توسعه یافته است و اکنون چین هم بدان دست یافته است. گویا روسیه هم دارد.

مدت ۴۰ تا ۵۰ سال است که افرادی در ایران به دنبال صنعت ساخت نیمهرساناها بودهاند. از دریاسالار اردلان رئیس سازمان صنایع دفاع که میخواست این صنعت را در دهه ۱۳۵۰ در صنایع الکترونیک ایران در شیراز راهاندازی کند تا دکتر وجدانی که آزمایشگاه خواص مواد و نیمههادیها را در جوار دانشکده مهندسی برق دانشگاه صنعتی شریف در نیمه دهۀ ۵۰ راهاندازی کرد و کورههای دیفیوژن را به آنجا آورد.

در دهه ۱۳۶۰ سعی در راهاندازی صنایع قطعات الکترونیک ایران در لویزان شد. در دهه ۱۳۶۰ استادانی چون دکتر شریف بختیار، دکتر اعتمادی و دکتر بهبهانی دنبال ایجاد یک لابراتوار ساخت مدارهای مجتمع و ادوات نیمهرسانا در دانشگاه صنعتی شریف بودند. در دهه ۱۳۷۰ دکتر رشیدیان و دکتر فائز و بعضی دیگر همکاران به دنبال احیای پروژه ساخت نیمههادیها بودند. متأسفانه هیچیک توفیق چندانی نیافتند.

به نظر میرسد صنعت ساخت نیمههادیها تابویی مانند ذوبآهن در ۸۰ سال پیش ایران شده است. صنعت سیلیکون یا نیمهرساناها همچنین سرنوشتی دارد؛ یعنی هیچ کشور غربی حاضر به فروختن آن به ما نیست. باری به نظرم این چیزی است که یکی از مظاهر اصلی فنّاوری پیشرفته است و ما هنوز در آن درماندهایم.»

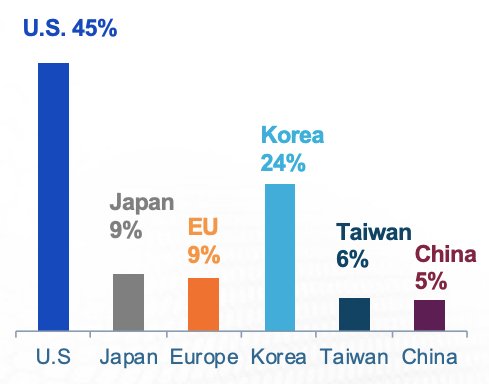

سهم بازار فروش جهانی تراشه در سال 2019

ختم کلام

مسابقه برای پیشرفتهترین تراشهها، مسابقهای برای رهبری فنّاوری و صنعت است. جایگاه تراشه در راهبرد دیجیتال فقط موضوع رقابتپذیری (A Matter of Competitiveness) نیست؛ بلکه این امر به حاکمیت فنّاوری (A Matter of Tech Sovereignty) نیز مربوط میشود. بر اساس آمار انجمن صنایع تراشه آمریکا سهم بازار فروش جهانی تراشه در سال 2019 بدینصورت بوده است که: 45 درصد برای آمریکا؛ 24 درصد برای کرۀ جنوبی؛ 9 درصد برای ژاپن؛ 9 درصد برای اتحادیۀ اروپا؛ 6 درصد برای تایوان و 5 درصد برای چین.

فارن افرز در مطلبی (The Missing Chips) نوشته است که تأمین نیمهرساناها از خیلی قبلتر از همهگیری ویروس کرونا درخطر قرار گرفته بود و این ویروس فقط تا حدی مقصر کمبودهای کنونی است. همهگیری کووید 19 تا زمانی که جو بایدن ریاستجمهوری آمریکا را تحویل بگیرد باعث شده بود که ابعاد وسیع بحران نیمهرساناها چندان به چشم نیاید. یکی از مهمترین عواملی که برای کمبود فعلی نیمهرساناها برشمرده میشود تغییر ناگهانی سیاست تجاری آمریکا است. در سال 2018 دولت ترامپ با توجه به دغدغههایی که درزمینۀ امنیت ملی داشت یک جنگ تجاری و فناورانه را با چین آغاز کرد که تمام زنجیره جهانیشده تأمین نیمهرساناها را تکان داد. مشکل صنعت چند میلیارد دلاری نیمهرساناهای آمریکا زمانی شروع شد که دولت ترامپ از آن برای ابزاری علیه شرکت «هوآوی»؛ شرکت غول مخابراتی چینی و مصرفکننده بزرگ مدارهای الکتریکی، استفاده کرد. این کار مایۀ آبروریزی بود و باعث شد که کمبود کنونی تأمین نیمهرسانا پیش بیاید و کسبوکارها و نیروی کار آمریکا صدمه ببیند. اکنون دولت بایدن باید برای مهرومومهای آینده، قطعات متلاشیشده این حوزه را جمع و دوباره سرهم کند.

ازیکطرف؛ همانطور که فارن افرز در مطلب فوق اشاره کرده است، تلاشهای واشنگتن برای بهبود زنجیره تأمین نیمهرساناها نیاز به این دارد که هریک از طرفین این شراکت بزرگ، انعطاف نشان دهند. ژاپن، کره جنوبی، تایوان و اروپا مأمن و موطن مهمترین شرکتهایی هستند که در جاهای مختلفِ زنجیره تأمین نیمهرساناها قرارگرفتهاند و سازنده مدارهای الکتریکی یا تجهیزات شبکهاند؛ اما روابط این کشورها به طرز پیچیدهای درهم گرهخورده است و بازی با هر یک از طرفهای ماجرا نیازمند بازبینی در دیپلماسی کشورهاست. روابط بین توکیو و سئول پرتنش باقیمانده است و اخیراً نیز ژاپن محدودیتهای صادراتی روی مواد شیمیایی اساسی به تولیدکنندگان نیمهرساناها در کره جنوبی اعمال کرده است. تایوان چون بیشترین قطعات را برای شرکتهای سازنده مدارهای الکترونیکی میسازد باید در مرکز توجهات واشنگتن قرار بگیرد؛ اما سیاست همکاری با تایوانیها بهطور اجتنابناپذیری باعث رنجش چین میشود؛ چراکه پکن به این جزیره بهمثابه یکی از استانهای خود نگاه میکند و در پی این است که نهایتاً تایوان را به بخشی از چین تبدیل کند.

از طرف دیگر؛ بر اساس گزارش رویترز، البته اگر برنامههای جدید دولتهای جهان اجرایی شود، صنعت تراشه ممکن است وضعیت مشابه دهه ۱۹۷۰ و دهه ۱۹۸۰ را پیدا میکند که طی آن هر کشوری تراشه را برای ارتباطات و مسائل دفاعی خود حیاتی ارزیابی میکرد؛ اما این ریسک وجود دارد که ظرفیت تولید تراشه بیشازحدی در دنیا ایجادشده و قیمت تراشهها را پایین بیاورد و مانند دهه ۱۹۸۰ که کارخانههای زیادی از استرالیا گرفته تا آفریقای جنوبی تعطیل شدند، به بخشهای وسیعی از این صنعت آسیب بزند.

با این اوصاف و با در نظر گرفتن تفاوتهایی که در سطح مناسبات بینالمللی وجود دارد، تلاش بسیار گسترده برای اینکه همهچیز را کنترل کنی عین کنترل نکردن هیچچیز است (Overly broad attempts to control everything are likely to end up controlling nothing)!